N <- length(U)

sam <- sample(N, 2, replace=FALSE)

U[sam][1] "Erik" "Sharon"Las muestras no están dadas, las muestras deben ser seleccionadas, asignadas o capturadas. El tamaño de la muestra no siempre es fijo. En estudios por muestreo, el tamaño de muestra es casi siempre una variable aleatoria. Los datos no siempre son independientes o idénticamente distribuidos y usualmente no son seleccionados de una sola población, sino de sub-poblaciones compuestas o complementarias. Más aún, no se produce una sola estimación, se produce un conjunto de estimaciones. Así que la historia que siempre nos han contado está equivocada.

Leslie Kish en Frankel y King (1996)

Cuando el marco de muestreo disponible para la selección de la muestra es una lista conteniendo la identificación y la ubicación de los elementos en la población, se utilizan diseños de muestreo que permitan la inclusión de éstos en la muestra de forma directa. Es decir, en la selección de la muestra, los elementos poblacionales son las mismas unidades de muestreo. Una vez que el procedimiento de muestreo ha seleccionado la muestra de elemento, el siguiente paso a realizar es la medición de la característica de interés \(y_k\) en cada elemento de la muestra seleccionada (\(k \in s\)).

En este capítulo se describen los diseños de muestreo para elementos más importantes, algunos de los cuales son ampliamente utilizados en la práctica, otros tienen la característica de ser de tamaño de muestra variable o aleatorio. Cuando el marco de muestreo contiene información auxiliar de tipo continuo para cada elemento de la población, se utilizará esta información en la selección de la muestra, induciendo los diseños proporcionales al tamaño. Cuando el marco de muestreo contiene información auxiliar discreta, se utilizarán diseños de muestra estratificados que permiten, a menudo, mayor precisión cuando la característica de interés presenta comportamientos diferentes en cada estrato o grupo poblacional.

Para cada diseño de muestreo se realiza una descripción teórica, se utilizará la población \(U\) para realizar algunos ejercicios léxico-gráficos que describan el comportamiento de la estrategia de muestreo. Por otro lado, se utilizará la población Lucy y, con ayuda del paquete TeachingSampling, se seleccionará una única muestra para la posterior estimación de los parámetros de interés. También habrá ejemplos prácticos de la vida real que permiten una mayor comprensión de las características del diseño y un mayor conocimiento a la hora de decidir qué diseño de muestreo debe see implementado en determinados casos.

Las estrategias de muestreo implementadas en este capítulo corresponden a la utilización del estimador de Horvitz-Thompson junto con diseños de muestreo sin reemplazo y/o al uso del estimador de Hansen-Hurwitz en diseños de muestra con reemplazo.

El muestreo aleatorio simple puede ser visto como la forma más básica de selección de muestras. Supone la existencia de homogeneidad en los valores poblacionales de la característica de interés. Partiendo de esta asunción, este diseño provee probabilidades de selección idénticas para cada una de las posibles muestras pertenecientes al soporte \(Q\). Lohr (2000) cita un ejemplo al respecto del uso del diseño de muestreo aleatorio simple diciendo que, cuando la población es homogénea, el investigador no necesita examinar todos los elementos de la población así como el encargado del análisis médico no necesita obtener toda la sangre para medir la cantidad de glóbulos rojos.

Una muestra aleatoria simple sin reemplazo de tamaño \(n\) se elige de modo que cada posible muestra realizada de tamaño \(n\) tenga la misma probabilidad de ser seleccionada. A diferencia del diseño de muestreo Bernoulli, el diseño de muestreo aleatorio simple sin reemplazo tiene la característica de ser de tamaño fijo. Una muestra aleatoria simple con reemplazo, de tamaño \(m\) de una población de \(N\) elementos es la extracción de \(m\) muestras independientes de tamaño 1, en donde cada elemento se extrae de la población con la misma probabilidad.

Lehtonen y Pahkinen (2003) afirman que este diseño de muestreo no es muy común en la práctica y básicamente desempeña dos funciones. Primero, plantean una línea de comparación de la eficiencia relativa con otros diseños de muestreo. Segundo, dentro de los diseños de muestreo más sofisticados como diseños de muestreo estratificado o diseños de muestreo por conglomerados, el muestreo aleatorio simple puede ser utilizado como un método final de selección de unidades primarias.

Un diseño de muestreo se dice aleatorio simple sin reemplazo si todas las posibles muestras de tamaño \(n\) tienen la misma probabilidad de ser seleccionadas. Así, \[\begin{equation} p(s)= \begin{cases} \frac{1}{\binom{N}{n}} &\text{si $\#s=n$}\\ 0 &\text{en otro caso} \end{cases} \end{equation}\]

Definiendo a \(Q\) como el soporte que contiene a todas las posibles muestras de tamaño \(n\), existen \(\binom{N}{n}\) muestras pertenecientes a \(Q\). En otras palabras,

\[\begin{equation*} \#(Q)=\binom{N}{n} \end{equation*}\]

Nótese que \(\sum_{s\in Q}p(s)=1\) porque \(\#Q=\binom{N}{n}\).

Durante muchos años, la teoría de muestreo se centró en la parte de la extracción de muestras aleatorias, más que en la construcción de los estimadores. Con la gran ventaja de los nuevos procesadores, lo anterior pasa a un segundo plano. A continuación se presentan dos métodos de selección de una muestra aleatoria simple de tamaño \(n\) de una población de tamaño \(N\). Existen bastantes métodos de selección de una muestra aleatoria sin reemplazo, en esta sección se abordan dos algoritmos de selección. El primero da una asunción más simple, y puede ser comparado con el conocido método de la extracción de una balota; sin embargo, Till’e (2006) afirma que este método es ineficiente computacionalmente. El segundo método basado en un algoritmo secuencial, permite la selección de la muestra con una sola revisión del marco de muestreo.

Sunter (1977) ha probado que el siguiente método de ordenamiento aleatorio arroja como resultado una muestra aleatoria simple. Para extraer la muestra de tamaño \(n\) de un universo de \(N\) objetos,

Es necesario tener la seguridad de que exista un número grande de décimas en cada \(\xi_k\) para evitar problemas de empates (números aleatorios repetidos).

Fan et al. (1962) implementaron el siguiente algoritmo de muestreo secuencial (porque se recorre el marco de muestreo, elemento por elemento, y se decide la pertenencia o el rechazo del objeto en la muestra). Es interesante que, más tarde Bebbington (1975) trece años más tarde publica (en un artículo de una página) el mismo método, aunque sin escribir ninguna fórmula.

En general se supone que el marco de muestreo tiene \(N\) individuos, y se quiere seleccionar una muestra aleatoria de \(n\) individuos. Así, para el individuo \(k\) \((k=1,2,...,N)\), se tiene que

Dado que este algoritmo se detiene cuando \(n=n_k\), resulta muy eficiente porque asegura una muestra aleatoria simple y en algunas ocasiones no se requiere recorrer todo el marco de muestreo.

Para seleccionar muestras aleatorias simples, R incorpora la función sample. Ésta, por defecto selecciona muestras sin reemplazo. Así, por ejemplo, para seleccionar una muestra aleatoria de tamaño \(n=2\), de la población de ejemplo U de tamaño \(N=5\), sin reemplazo se tiene

N <- length(U)

sam <- sample(N, 2, replace=FALSE)

U[sam][1] "Erik" "Sharon"El algoritmo de selección y rechazo está implementado en la función S.SI del paquete TeachingSampling cuyos argumentos son el tamaño de la población N, el tamaño de muestra deseado n y un vector de números aleatorios e que, por defecto, se asigna mediante la generación de N realizaciones de una variable aleatoria con distribución uniforme en el intervalo \(]0,1[\).

Para seleccionar una muestra aleatoria sin reemplazo de tamaño \(n=2\) por el método de selección y rechazo, de la población de ejemplo U de tamaño \(N=5\), sólo basta digitar el siguiente código.

sam <- S.SI(N, 2)

U[sam][1] "Ken" "Erik"Nótese que el resultado de la función S.SI es un vector de índices, que aplicados al identificador resulta en una muestra seleccionada que está conformada por los elementos Erik y Leslie.

La siguiente salida muestra cada uno de los N=5 pasos del algoritmo. Los números aleatorios que se utilizaron están en la columna llamada ek y los índices de la muestra seleccionada están en la columna sam.

k Nombre ek ck nk sam

1 Yves 0.4938 0.4000000 0 0

2 Ken 0.7044 0.5000000 0 0

3 Erik 0.4585 0.6666667 1 3

4 Sharon 0.6747 0.5000000 1 0

5 Leslie 0.8565 1.0000000 2 5El diseño de muestreo Bernoulli coincide con el diseño de muestreo aleatorio simple sin reemplazo cuando el tamaño de muestra se considera fijo e igual a \(n\).

Prueba.

Utilizando las propiedades de la probabilidad condicional se tiene que \[\begin{align*} Pr(S=s|n(S)=n)&=\frac{Pr(S=s\text{ y }n(S)=n)}{Pr(n(S)=n)}\\ &=\frac{\pi^n(1-\pi)^{N-n}}{\binom{N}{n}\pi^n(1-\pi)^{N-n}}=\frac{1}{\binom{N}{n}} \end{align*}\] el cual coincide con la expresión (3.2.1).

Una consecuencia inmediata del anterior resultado es que otro método de selección de muestras para un diseño de muestreo Bernoulli es escoger aleatoriamente el tamaño de muestra de acuerdo a una distribución binomial \(Bin(N,\pi)\) y luego seleccionar una muestra mediante uno de los anteriores algoritmos de selección de muestras aleatorias simples sin reemplazo (Till’e 2006).

Para un diseño de muestreo aleatorio simple, las probabilidades de inclusión de primer y segundo orden están dadas por: \[\begin{eqnarray} \pi_k &=& \frac{n}{N} \\ \pi_{kl} &=& \frac{n(n-1)}{N(N-1)} \end{eqnarray}\] respectivamente. La covarianza de las variables indicadoras está dada por \[\begin{equation} \Delta_{kl}= \begin{cases} \pi_{kl}-\pi_k\pi_l=-\frac{n}{N^2}\frac{(N-n)}{(N-1)} &\text{para $k\neq l$}\\ \pi_k(1-\pi_k)=\frac{n(N-n)}{N^2} &\text{para $k=l$} \end{cases} \end{equation}\]

Prueba.

Recurriendo a la definición de probabilidad de inclusión de primer orden, se tiene que \[\begin{align*} \pi_k&=Pr(I_k(S)=1)\\ &=\dfrac{\binom{1}{1}\binom{N-1}{n-1}}{\binom{N}{n}}=\frac{n}{N} \end{align*}\] por otro lado, \[\begin{align*} \pi_kl&=Pr(k\in S\text{ y }l\in s)\\ &=Pr(I_k(S)=1\text{ y }I_l(S)=1)\\ &=Pr(I_k(S)=1|I_l(S)=1)Pr(I_l(s)=1)\\ &=\dfrac{n-1}{N-1}\dfrac{n}{N}=\dfrac{n(n-1)}{N(N-1)} \end{align*}\]

Para un diseño de muestreo aleatorio simple, el estimador de Horvitz-Thompson del total poblacional \(t_y\), su varianza y su varianza estimada están dados por: \[\begin{equation} \hat{t}_{y,\pi}=\frac{N}{n}\sum_Sy_k \end{equation}\] \[\begin{equation} Var_{MAS}(\hat{t}_{y,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{yU} \end{equation}\] \[\begin{equation} \widehat{Var}_{MAS}(\hat{t}_{y,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{yS} \end{equation}\] respectivamente, con \[\begin{equation} S^2_{yU}=\frac{1}{N-1}\sum_{k\in U}(y_k-\bar{y}_U)^2, \end{equation}\] la varianza poblacional de la característica de interés en el universo \(U\) y con \[\begin{equation} S^2_{yS}=\frac{1}{n-1}\sum_{k\in S}(y_k-\bar{y}_S)^2 \end{equation}\] la varianza muestral de los valores de la característica de interés en la muestra aleatoria \(S\). Además, \(\bar{y}_S=\frac{\sum_Sy_k}{n}\). Por otro lado, nótese que \(\hat{t}_{y,\pi}\) es insesgado para el total poblacional \(t_y\) de la característica de interés \(y\), y que \(\widehat{Var}_{MAS}(\hat{t}_{y,\pi})\) es insesgado para \(Var_{MAS}(\hat{t}_{y,\pi})\).

Prueba.

Por el resultado anterior, tenemos \[\begin{equation} \hat{t}_{y,\pi}=\sum_S\frac{y_k}{\pi_k}=\frac{N}{n}\sum_Sy_k. \end{equation}\] La demostración de las varianzas es inmediata al reemplazar las cantidades apropiadas en la expresión genérica del capítulo anterior y teniendo en cuenta que \[\begin{align*} \sum\sum_{k\neq l}y_ky_l&=\sum_k\sum_ly_ky_l-\sum\sum_{k=l}y_ky_l=\left(\sum_Uy_k\right)^2-\sum_Uy_k^2 \end{align*}\]

De tal forma que, \[\begin{align*} Var(\hat{t}_{y,\pi})&=\frac{N^2}{n^2}Var\left(\sum_UI_k(s)y_k\right)\\ &=\frac{N^2}{n^2}\left(\sum_UVar(I_k(s))y_k^2+\sum\sum_{k\neq l}Cov\left(I_k(S),I_l(s)\right)y_ky_l\right)\\ &=\frac{N^2}{n^2}\left(\frac{n(N-n)}{N^2}\sum_Uy_k^2-\frac{n}{N^2}\frac{(N-n)}{(N-1)}\sum\sum_{k\neq l}y_ky_l\right)\\ &=\frac{(N-n)}{n}\left(\sum_Uy_k^2-\frac{1}{N-1}\sum\sum_{k\neq l}y_ky_l\right)\\ &=\frac{(N-n)}{n}\frac{1}{N-1}\left((N-1)\sum_Uy_k^2-\left[\left(\sum_Uy_k\right)^2-\sum_Uy_k^2\right]\right)\\ &=\frac{N(N-n)}{n}\frac{1}{N-1}\left(\sum_Uy_k^2-\dfrac{\left(\sum_Uy_k\right)^2}{N}\right)\\ &=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{yU} \end{align*}\]

Para demostrar el insesgamiento de la varianza estimada es suficiente demostrar que \(S^2_{ys}\) es insesgado para \(S^2_{yU}\). \[\begin{align*} E(S^2_{yS})&=E\left(\frac{1}{n-1}\left[\sum_Sy_k^2-n\bar{y}_S^2\right]\right)\\ &=\frac{1}{n-1}\left(E\left[\sum_Sy_k^2\right]-nE\left[\frac{\hat{t}_{y,\pi}}{N}\right]^2\right)\\ &=\frac{1}{n-1}\left(\frac{n}{N}\left[\sum_Uy_k^2\right]-\frac{n}{N^2}E\left[\hat{t}_{y,\pi}\right]^2\right)\\ &=\frac{1}{n-1}\left(\frac{n}{N}\left[\sum_Uy_k^2\right]-\frac{n}{N^2}\left[\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{yU}-t_y^2\right]\right)\\ &=\frac{n}{n-1}\left(\frac{1}{N}\left[\sum_Uy_k^2\right]-\frac{1}{n}\left(1-\frac{n}{N}\right)S^2_{yU}-\dfrac{t_y^2}{N^2}\right)\\ &=\frac{n}{n-1}\left(\frac{N-1}{N}S^2_{yU}-\frac{N-n}{nN}S^2_{yU}\right)\\ &=S^2_{yU} \end{align*}\] En donde se utilizó el hecho de que \(\bar{y}_S=\frac{\hat{t}_{y,\pi}}{N}\) y además \[\begin{equation*} E(\hat{t}_{y,\pi})^2=Var(\hat{t}_{y,\pi})-t_y^2. \end{equation*}\]

Para nuestra población de ejemplo \(U\), existen \(\binom{5}{2}=10\) posibles muestras de tamaño \(n=2\). Realice el cálculo léxico-gráfico del estimador de Horvitz-Thompson y compruebe el insesgamiento y la varianza.

Para un diseño de muestreo aleatorio simple, el estimador de Horvitz-Thompson para la media poblacional \(\bar{y}_U\), su varianza y su varianza estimada están dados por: \[\begin{equation} \hat{\bar{y}}_{\pi}=\frac{\hat{t}_{y,\pi}}{N}=\frac{\sum_Sy_k}{n}=\bar{y}_S \end{equation}\] \[\begin{equation} Var_{MAS}(\hat{\bar{y}}_{\pi})=\frac{1}{N^2}Var(\hat{t}_{y,\pi})=\left(1-\frac{n}{N}\right)\frac{S^2_{yU}}{n} \end{equation}\] \[\begin{equation} \widehat{Var}_{MAS}(\hat{\bar{y}}_{\pi})=\frac{1}{N^2}Var(\hat{t}_{y,\pi})=\left(1-\frac{n}{N}\right)\frac{S^2_{ys}}{n} \end{equation}\] respectivamente, con \(S^2_{yU}\) y \(S^2_{ys}\) el estimador de la varianza de los valores de la característica de interés \(y\) en el universo y en la muestra. Nótese que \(\hat{t}_{y,\pi}\) es insesgado para el total poblacional \(t_y\) de la característica de interés \(y\), y que \(\widehat{Var}_{MAS}(\hat{t}_{y,\pi})\) es insesgado para \(Var_{MAS}(\hat{t}_{y,\pi})\).

Nótese que la construcción, cálculo y estimación de la varianza son muy intuitivas. Haciendo un símil con la inferencia clásica, suponga que tenemos una muestra aleatoria \(X_1,\ldots,X_n\) i.i.d., tal que \(X_i\sim(\mu,\sigma^2)\). Se sabe que un estimador insesgado para la media \(\mu\) es \(\bar{X}\), además se sabe que la variación de este estimador es \(\dfrac{\sigma^2}{n}\).

Al operador \(\left(1-\dfrac{n}{N}\right)\) se le conoce con el nombre de factor de corrección para poblaciones finitas. Sólo existe una sola muestra que contiene a todos los elementos de la población, por tanto, si esa muestra es seleccionada, esperamos que no haya variación en el estimador pues reproducirá con exactitud al parámetro, por tanto la varianza del mismo se debe anular. Entre más grande sea el tamaño de muestra \(n\), al utilizar un diseño de muestreo aleatorio simple, la variabilidad de las estimaciones se debe hacer más pequeña dado que la muestra tenderá a parecerse más a la población finita. Lohr (2000) afirma que el tamaño de muestra es el que determina la precisión de las estimaciones (no así, el porcentaje de la población muestreada):

Si su sopa está bien revuelta, sólo necesita dos o tres cucharadas para probar el sazón, así tenga uno o veinte litros de sopa. Una muestra de tamaño \(n=100\) de una población de \(N=100mil\) elementos, tiene casi la misma precisión que una muestra de tamaño \(n=100\) de una población de \(N=100millones\) de elementos:

Bajo muestreo aleatorio simple sin reemplazo, un intervalo de confianza de \(100(1-\alpha)\%\) para la media de la población es: \[\begin{equation} \left[\bar{y}_S-z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{S_{yU}}{\sqrt{n}}, \bar{y}_S+z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{S_{yU}}{\sqrt{n}}\right] \end{equation}\] y como usualmente no se conoce \(S^2_{y_U}\), lo usual es sustituirlo por el valor muestral \(S^2_{y_s}\). Por lo general, sólo los investigadores del estudio pueden decidir sobre la precisión mínima del mismo. Ésta se expresa como: \[\begin{equation*} Pr(|\bar{y}_S-\bar{y}_U|\leq c)=1-\alpha \end{equation*}\]

Por tanto, la cantidad a minimizar es \(c\), \[\begin{align} c=z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{S_{yU}}{\sqrt{n}} \end{align}\]

y despejando n, se tiene: \[ \begin{aligned} n\geq\frac{n_0}{1+\frac{n_0}{N}} \end{aligned} \tag{3.1}\]

con \(n_0=\frac{z^2_{1-\alpha/2}S^2_{y_U}}{c^2}\). La desigualdad se tiene porque cuando se aumenta el tamaño de muestra, \(c\) decrece su valor. En algunas ocasiones se quiere lograr una precisión relativa dada por: \[\begin{equation*} P\left(\left|\frac{\bar{y}_S-\bar{y}_U}{\bar{y}_U}\right|\leq c\right)=1-\alpha \end{equation*}\]

que se puede escribir equivalentemente como: \[\begin{equation*} P\left(\left|\bar{y}_S-\bar{y}_U\right|\leq c|\bar{y}_U|\right)=1-\alpha \end{equation*}\]

la cantidad a minimizar es: \[\begin{align} c|\bar{y}_U|=z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{S_{yU}}{\sqrt{n}} \end{align}\]

y despejando n, se tiene: \[ \begin{aligned} n\geq\frac{k_0}{1+\frac{k_0}{N}} \end{aligned} \tag{3.2}\]

con \(k_0=\frac{z^2_{1-\alpha/2}S^2_{yU}}{\bar{y}_U^2c^2}=\frac{z^2_{1-\alpha/2}CV^2}{c^2}\). La desigualdad se tiene porque cuando se aumenta el tamaño de muestra, \(c|\bar{y}_U|\) decrece su valor.

Bajo un diseño aleatorio simple, un intervalo de confianza del \(100(1-\alpha \%)\) para la media poblacional \(\bar{y}_U\) puede ser escrito como \[\begin{equation} \bar{y}_S(1\pm A) \end{equation}\]

Donde \(A\) está dada por \[\begin{align} A=z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{S_{ys}}{\sqrt{n}\bar{y}_S}= z_{1-\alpha/2}\sqrt{\left(1-\frac{n}{N}\right)}\frac{cv}{\sqrt{n}} \end{align}\]

Asumiendo que \(CV \doteq cv\) y que \(\frac{n}{N}\) es una cantidad despreciable, podemos determinar un tamaño de muestra para mantener una precisión dada. Por tanto \(A\) se reescribe como \[\begin{align*} A\doteq z_{1-\alpha/2}\frac{CV}{\sqrt{n}} \end{align*}\]

y despejando \(n\), tenemos que \[\begin{align*} n\geq z^2_{1-\alpha/2}\frac{CV^2}{A^2} \end{align*}\]

Con un nivel de confianza del \(\alpha=5\%\), asumiendo que el coeficiente de variación estimado converge al coeficiente de variación poblacional y que la fracción de muestreo es despreciable para obtener una precisión \(A<3\%\) si a) \(CV=0.5\), el tamaño de muestra debe ser mayor que 1067 unidades; b) \(CV=1.0\), el tamaño de muestra debe ser mayor que 4268 unidades y c) \(CV=1.5\), el tamaño de muestra debe ser mayor que 9604 unidades. Es decir, entre más dispersa sea la población, con respecto a la media, mayor debe ser el tamaño de muestra para conseguir una precisión dada.

Para poder utilizar las anteriores fórmulas es necesario contar un buen tamaño de muestra, dado que el teorema central del límite clásico (universo infinito) no es el mismo que se ha aplicado aquí. H’ajek (1960) demuestra que al utilizar muestreo aleatorio simple (universo finito) y bajo ciertas condiciones de regularidad conocidas como las condiciones de Noether y si \(n\), \(N\), y \(N-n\) son grandes, es decir la fracción muestral \(f=n/N\) se aleja de 0 y de 1, entonces \[\begin{equation*} \frac{\bar{y}_S-\bar{y}_U}{\sqrt{\left(1-\frac{n}{N}\right)} \frac{S_{yU}}{\sqrt{n}}}\longrightarrow Normal(0,1) \end{equation*}\]

Cuando se quiere establecer un intervalo de confianza, la confiabilidad del intervalo está garantizada por el insesgamiento del estimador de Horvitz-Thompson. Para asegurar determinada precisión es necesario conocer la varianza poblacional de la característica de interés o el coeficiente de variación del estimador; en estos términos, cuando el coeficiente de variación estimado (cve) es menor del 3% es un caso excelente; entre el 3 y el 5% es bueno; entre el 5 y el 10% es regular; entre el 10 y 15% es apenas presentable; si es más del 15% no es considerado bueno; en este caso algunas agencias de estadísticas oficiales no presentan el coeficiente de variación, aunque se conozca.

Por supuesto, algunas cantidades poblacionales necesarias para estimar el tamaño de muestra no se conocen; de hecho, si se conocieran, no habría necesidad de realizar estudio alguno, porque directamente se conocerían los parámetros poblacionales de interés. Lohr (2000) considera tres escenarios para realizar una estimación previa de los parámetros de interés:

El primer caso concerniente a la estimación de subgrupo poblacionales es el de las sub-poblaciones llamadas dominios. En muchas investigaciones es necesario llevar a cabo estimaciones sobre la población en general, y también sobre subgrupos de ella (denominados dominios por la subcomisión en muestreo de las Naciones Unidas). La identificación de los dominios se logra una vez la información de los elementos ha sido registrada. Los dominios tienen que cumplir las siguientes características:

Por ejemplo, al estimar el total de la fuerza laboral en empresas con menos de dos años de funcionamiento. Claramente la población se divide en dos dominios; el primero concerniente a las empresas con menos de dos años de funcionamiento y el segundo dado por las empresas con dos años o más de funcionamiento.

Un dominio \(U_d\) es una sub-población específica o subgrupo poblacional que cumple las siguientes condiciones:

La estimación por dominios se caracteriza por el desconocimiento de la pertenencia de las unidades poblacionales al dominio. Es decir, para conocer cuáles unidades de la población pertenecen al dominio, es necesario realizar el proceso de medición.

Fue Hartley (1959) quien desarrolló y unificó la teoría de la estimación en dominios aplicable a cualquier diseño de muestreo. Durbin (1967) obtuvo resultados similares. Las pautas para la estimación en dominios se dan a continuación: para estimar el total de un dominio \(U_d\), dado por \[\begin{equation} t_{yd}=\sum_{Ud}y_k \end{equation}\] es necesario, en primer lugar construir una función indicadora \(z_{dk}\), para cada elemento de la población, de la pertenencia del elemento al dominio, dada por la siguiente definición.

Sea \(z_{dk}\) la función indicatriz del dominio \(U_d\), dada por \[\begin{equation} z_{dk}= \begin{cases} 1 &\text{si $k\in U_d$}\\ 0 &\text{en otro caso} \end{cases} \end{equation}\]

Ahora, al multiplicar la variable de pertenencia \(z_{dk}\) por el valor de la característica de interés \(y_k\), se crea una nueva variable \(y_{dk}\) dada por \(y_{dk}=z_{dk}y_k\), y una vez construida se pueden utilizar los principios del estimador de Horvitz-Thompson para hallar un estimador insesgado del total de la característica de interés en el dominio \(U_d\).

El total de la variable de interés en el dominio \(U_d\) está dado por \[\begin{equation} t_{yd}=\sum_{U}y_{dk}, \end{equation}\] el tamaño del dominio \(U_d\) toma la siguiente expresión \[\begin{equation} N_d=\sum_{U}z_{dk}, \end{equation}\] de tal forma que la media de la característica de interés en el dominio \(U_d\) se escribe como \[\begin{equation} \bar{y}_{U_d}=\frac{t_{yd}}{N_d}=\frac{\sum_{U}y_{dk}}{N_d} \end{equation}\]

Bajo muestreo aleatorio simple sin reemplazo, el estimador de Horvitz-Thompson para el total del dominio \(t_{yd}\), su varianza y su varianza estimada están dados por \[\begin{equation} \hat{t}_{yd,\pi}=\frac{N}{n}\sum_Sy_{dk}=\frac{N}{n}\sum_{S_d}y_k \end{equation}\] \[\begin{equation} Var(\hat{t}_{yd,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{y_dU} \end{equation}\] \[\begin{equation} \widehat{Var}(\hat{t}_{yd,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{y_dS} \end{equation}\] respectivamente, donde \(S_d=U_d \cap S\) se refiere al conjunto formado por la intersección de la muestra \(S\). Además, \[\begin{equation*} S^2_{y_dU}=\frac{1}{N-1}\left(\sum_{k\in U}y_{dk}^2-\frac{(\sum_{k \in U}y_{dk})^2}{N}\right) \end{equation*}\] representa la varianza poblacional de la característica de interés y \[\begin{equation*} S^2_{y_dS}=\frac{1}{n-1}\left(\sum_{k\in S}y_{dk}^2-\frac{(\sum_{k \in S}y_{dk})^2}{n}\right) \end{equation*}\] la varianza muestral de los valores de la característica de interés.

Nótese que en la expresión \(S^2_{y_dU}\) los valores que intervienen son los de la característica de interés si el elemento pertenece al dominio y ceros si el elemento no pertenece al dominio, lo mismo sucede con \(S^2_{y_dS}\). Por tanto, las anteriores expresiones van a tomar valores grandes por la inclusión de los ceros; éste es el precio que se debe pagar por el desconocimiento de la pertenencia de los elementos a los dominios.

Bajo muestreo aleatorio simple sin reemplazo, el estimador de Horvitz-Thompson para el tamaño absoluto de un dominio \(N_d\), su varianza y su varianza estimada están dados por \[\begin{equation} \hat{N}_{d,\pi}=\frac{N}{n}\sum_Sz_{dk}=\frac{N}{n}\sum_{S_d}z_k \end{equation}\] \[\begin{equation} Var(\hat{N}_{d,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{z_dU} \end{equation}\] \[\begin{equation} \widehat{Var}(\hat{N}_{d,\pi})=\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{z_ds} \end{equation}\] respectivamente, con \(S^2_{z_dU}\) y \(S^2_{z_ds}\) la varianza poblacional y la varianza muestral de los valores de la característica de interés \(z_{dk}\).

Nótese que en la expresión \(S^2_{z_dU}\) los valores que intervienen son unos si el elemento pertenece al dominio y ceros si el elemento no pertenece al dominio, lo mismo sucede con \(S^2_{y_ds}\).

Bajo muestreo aleatorio simple sin reemplazo, el estimador de Horvitz-Thompson para el tamaño relativo de un dominio \(P_d\), su varianza y su varianza estimada están dados por \[\begin{equation} \hat{P}_{d,\pi}=\frac{1}{N}\sum_S\frac{N}{n}z_{dk}=\frac{1}{n}\sum_Sz_{dk}=\frac{n_d}{n} \end{equation}\] \[\begin{equation} Var(\hat{P}_{d,\pi})=\frac{1}{n}\left(1-\frac{n}{N}\right)S^2_{z_dU} \end{equation}\] \[\begin{equation} \widehat{Var}(\hat{P}_{d,\pi})=\frac{1}{n}\left(1-\frac{n}{N}\right)S^2_{z_ds} \end{equation}\] respectivamente, con \(S^2_{z_dU}\) y \(S^2_{z_ds}\) el estimador de la varianza de los valores de la característica de interés \(y_d\) en el universo y en la muestra.

Bajo muestreo aleatorio simple sin reemplazo, el estimador de Horvitz-Thompson para la media de la característica de interés en un dominio \(\bar{y}_{U_d}\), su varianza y su varianza estimada están dados por \[\begin{equation} \hat{\bar{y}}_{U_d,\pi}=\frac{\frac{N}{n}\sum_Sy_{dk}}{N_d} \end{equation}\] \[\begin{equation} Var(\hat{\bar{y}}_{U_d,\pi})=\frac{1}{N_d^2}\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{y_dU} \end{equation}\] \[\begin{equation} \widehat{Var}(\hat{\bar{y}}_{U_d,\pi})=\frac{1}{N_d^2}\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{y_ds} \end{equation}\]

Para poder utilizar el anterior estimador, es necesario conocer de antemano el valor del tamaño absoluto del dominio \(N_d\). En la práctica, pocas veces se conoce este valor, por lo tanto un estimador alternativa y completamente intuitivo de la media de la característica de interés en un dominio es la media muestral de la misma en el dominio de interés. De tal forma que el estimador alternativo, toma la siguiente expresión

\[\begin{equation} \widehat{y}_{S_d}=\frac{\hat{t}_{yd,\pi}}{\hat{N}_{d,\pi}}=\frac{\sum_Sy_{dk}}{z_{dk}}=\frac{\sum_{S_d}y_k}{n_d} \end{equation}\]

Como las dos cantidades en el numerador y denominador son aleatorias, se está estimando una razón, de tal manera que el cálculo y estimación de la varianza del anterior estimador están fuera del alcance de este capítulo, y serán explicados en los lugares donde sea conveniente.

Una de las razones por las que el gobierno realiza la encuesta de crecimiento económico del sector industrial es, no sólo para medir el impacto social e impositivo sino para buscar nuevas estrategias de crecimiento enfocadas en las empresas que conforman este sector. Recientemente, con el boom de la tecnología y el uso masivo de internet, las estrategias de mercadeo han cambiado su forma y su fondo.

Hace unos años, las empresas con un rendimiento muy alto, catalogadas dentro de un nivel industrial grande, podían acceder a pautar un comercial discreto de 900 TRP’s en televisión, mientras que las empresas medianas tenían un presupuesto con el cual apenas podían pautar un comercial en la radio. Por supuesto, la estrategia publicitaria de las empresas pequeñas consistía en editar un aviso en las páginas amarillas.

Sin embargo, a medida que cambia y evoluciona la tecnología, también lo hacen los hábitos de las personas. Es muy común que las operaciones financieras, contables y estratégicas de una empresa estén centradas en un servidor conectado a internet. La misma comunicación verbal ha sido reemplazada por altos estándares de tecnología mediante conversaciones virtuales, la comunicación oficial ha desplazado el casillero de correo postal por el correo electrónico que permite la recepción en tiempo real de mensajes sin importar la ubicación espacio temporal del receptor ni de la persona que envía el mensaje. Siendo así, las personas pasan más tiempo frente a un computador que frente al televisor, o escuchando la radio; las páginas amarillas están siendo reemplazadas por los meta-buscadores de la red mundial de información, gigantes como Google, Yahoo y MSN.

Los gerentes de mercadeo (en los casos pertinentes) junto con los presidentes o gerentes de las empresas del sector industrial, han replanteado sus viejas estrategias publicitarias y han hecho, poco a poco, la migración de canal publicitario. Las empresas grandes siguen pautando en televisión, las empresas medianas siguen haciéndolo en la radio y las pequeñas siguen teniendo el mismo viejo aviso clasificado en la sección de las páginas amarillas. Sin embargo, en todos los niveles del sector industrial, se ha empezado a realizar una mejor gestión de sus clientes y/o de sus potenciales clientes.

Las empresas están utilizando listas de correo electrónico masivas para dar a conocer las ventajas competitivas de sus empresas, mediante el envió de portafolios virtuales de los productos y servicios que brindan. Se cree que esta práctica de mercadeo ha aumentado la productividad empresarial porque por medio de la publicidad por internet o SPAM, las empresas consiguen más clientes, por lo tanto consiguen más contratos, por tanto ayudan a la disminución del desempleo y obtienen ventajas fiscales.

El gobierno quiere corroborar esta hipótesis y dependiendo de los resultados del estudio implementar un programa de capacitación gratuita a las empresas que aún no han entrado en el ámbito de la información mediante el uso masivo de la red informática internet. El presupuesto del gobierno es de unos cuantos millones de dólares, por lo tanto se necesitan estimaciones muy precisas que respondan al objetivo de la investigación.

La estrategia de muestreo que se va a utilizar es la siguiente: el estimador de Horvitz-Thompson aplicado a un diseño de muestreo aleatorio simple sin reemplazo. Se selecciona una muestra piloto de tamaño 30 de la población. Para esto, una vez cargado el archivo de datos Lucy, utilizamos la función sample para extraer la muestra piloto. Como la característica de interés es el ingreso de las empresas, tomamos los valores de la varianza y de la media como estimaciones que servirán para el cálculo del tamaño de la muestra.

data(BigLucy)

attach(BigLucy)

N <- dim(BigLucy)[1]

sam <- sample(N,100)

Inc.pilot <- Income[sam]

mean(Inc.pilot)[1] 384var(Inc.pilot)[1] 41420Los valores que se utilizarán en la estimación del tamaño de muestra son la varianza muestral igual a 66.952, el promedio muestral igual a 455; con estos valores se tiene una estimación del coeficiente de variación igual a 0,57. Se debe escoger un tamaño de muestra que proporcione estimaciones precisas, el tamaño de muestra depende de la precisión que se requiera para cumplir con los objetivos del estudio.

Sin embargo, este cálculo se puede cotejar restringiendo las estimaciones mediante un error relativo.

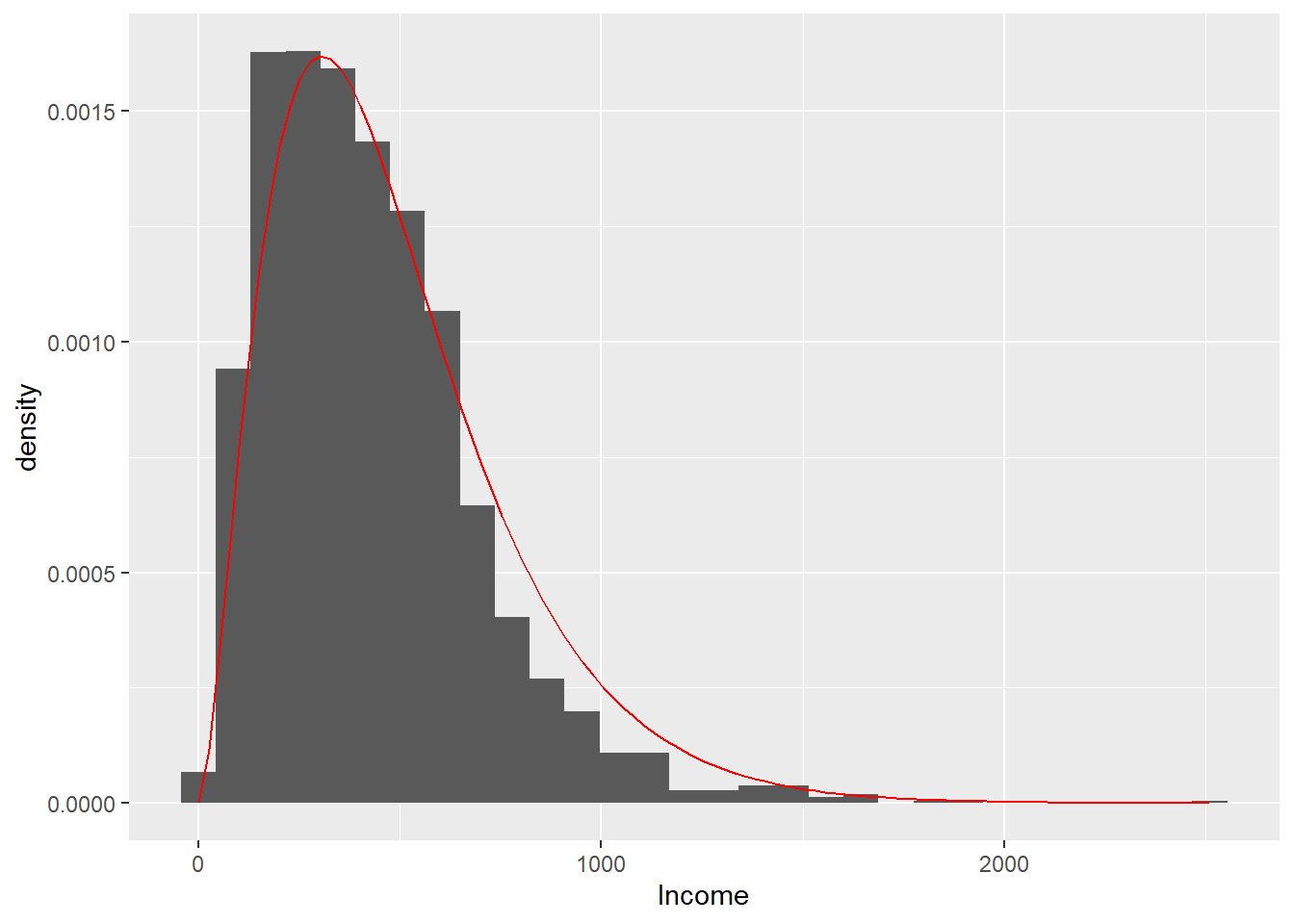

Suponga que mediante fuentes oficiales se ha tenido acceso a información de estudios pasados que han modelado la característica de interesé Income utilizando la familia de distribuciones Gamma con parámetro de forma 2,7 y parámetro de escala 180. Haciendo una simulación de \(N=2396\) valores provenientes de una distribución gamma con los anteriores parámetros, se pueden estimar los valores de la varianza para la característica de interés y así una estimación del tamaño de muestra.

bary <- mean(Income)

sdy <- sd(Income)

x <- seq(min(Income),max(Income),by=10)

a <- 2.7

b <- 180ggplot(BigLucy, aes(x=Income)) +

geom_histogram(aes(y=..density..)) +

stat_function(fun=dgamma, args=list(shape=a, scale=b), colour="red")

Income y su posible modelamiento bajo la distribución gamma.

La determinación del tamaño de muestra para esta investigación utilizando la estrategia de muestreo mencionada al principio de la sección y consideraciones respecto a que la estimación de la varianza de la muestra piloto puede ser pequeña, da como resultado una muestra de tamaño \(n=400\) empresas del sector industrial. Como el tamaño de la población es \(N=2396\), entonces el valor de la probabilidad de inclusión para todos los elementos es de \(\pi_k=\dfrac{400}{2396}\cong0.17\).

R incorpora la función sample para la selección de muestras con o sin reemplazo. En este caso puede ser utilizada como en la selección de la muestra piloto. Sin embargo, para seleccionar una muestra mediante el algoritmo de selección y rechazo, el paquete TeachingSampling adjunta la función S.SI que se utilizará en la selección de 400 empresas del sector industrial.

Primero se carga en R el archivo Marco que contiene el marco de muestreo para la selección de la muestra. Se fijan los parámetros de la función, N y pik. Esta función devuelve un vector conteniendo el índice de los elementos seleccionados en la muestra. En este caso particular, el primer elemento seleccionado es el número 7 y el último el número 2395.

data(BigLucy)

attach(BigLucy)

N <- dim(BigLucy)[1]

n <- 2000

sam <- S.SI(N,n)

muestra <- BigLucy[sam,]

attach(muestra)

head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM ISO

97 AB0000000097 C0174332K0127565 Small County1 378 30 6.0 no no

103 AB0000000103 C0119815K0182082 Small County1 447 78 9.0 no no

108 AB0000000108 C0107937K0193960 Small County1 145 43 0.5 no no

207 AB0000000207 C0062155K0239742 Small County1 128 66 0.5 yes no

253 AB0000000253 C0051568K0250329 Small County1 232 47 2.0 no no

262 AB0000000262 C0171468K0130429 Small County1 82 13 0.5 no no

Years Segments

97 1.8 County1 10

103 13.7 County1 11

108 26.1 County1 11

207 12.8 County1 21

253 23.1 County1 26

262 5.2 County1 27n <- dim(muestra)[1]

n[1] 2000Aplicando los índices obtenidos por la función S.SI al marco de muestreo obtenemos la identificación y ubicación de las empresas seleccionadas en la muestra. Una vez que la etapa de recolección de datos se haya realizado; es decir, la medición de todos y cada uno de los elementos seleccionados ya ha sido realizada, se realiza la estimación. Obtendremos un archivo de datos de Lucy conteniendo los valores de las características de interés para las empresas seleccionadas que será adjuntado a R mediante la función attach.

La etapa de estimación de resultados se hace utilizando la función E.SI(N,n,y) del paquete TeachingSampling cuyos argumentos son y, un vector conteniendo los valores de la característica de interés en la muestra, N el tamaño de la población y n el tamaño de la muestra seleccionada. En este caso la longitud de cada vector es de \(n=400\). Esta función arroja la estimación del total poblacional de y usando el estimador de Horvitz-Thompson, la estimación de la varianza y el coeficiente de variación del mismo. Por ejemplo, la variable Income dentro del objeto estima contiene los valores del ingreso declarado en el último año por 400 empresas del sector industrial pertenecientes a la muestra. La estimación para esta característica se hace mediante el siguiente código:

estima <- data.frame(Income, Employees, Taxes)

E.SI(N,n,estima)| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 85296 | 37172764.5 | 5429858.1 | 1040291.3 |

| Standard Error | 0 | 507102.1 | 62021.8 | 32370.2 |

| CVE | 0 | 1.4 | 1.1 | 3.1 |

| DEFF | NaN | 1.0 | 1.0 | 1.0 |

La tabla 3.1 muestra los resultados obtenidos para este caso particular. Nótese que se obtienen mejores resultados que al utilizar un diseño de muestreo Bernoulli. Sin embargo, comparar estos resultados de ingreso total en el sector industrial con el de las mediciones pasadas, no es suficiente y se desea tener estimaciones para el dominio o subgrupo de las empresas que utilizan el envío de SPAM como estrategia publicitaria.

La función Domains contenida en el paquete TeachingSampling es utilizada para obtener las variables indicadoras \(z_{dk}\) para cada dominio, el único argumento de la función es un vector de pertenencia de cada individuo. En este caso, el vector de pertenencia es SPAM, la salida de esta función es una matriz de unos y ceros, en donde cada columna está dicotomizada. Existen tantas columnas como subgrupos poblacionales, y en cada columna el número uno implica la pertenencia del elemento al dominio y cero la no pertenencia del elemento al dominio.

Dominios <- Domains(SPAM)

head(Dominios) no yes

[1,] 1 0

[2,] 1 0

[3,] 1 0

[4,] 0 1

[5,] 1 0

[6,] 1 0Para estimar el tamaño absoluto de cada dominio, lo único que se debe hacer es multiplicar la matriz de características de interés (en este caso, la matriz llamada estima) por cada columna de la matriz resultante de la dicotomización. La siguiente salida lo muestra claramente para el dominio de la población que sí utiliza el SPAM como método publicitario.

SPAM.si <- Dominios[,2]*estima

head(SPAM.si) Income Employees Taxes

1 0 0 0.0

2 0 0 0.0

3 0 0 0.0

4 128 66 0.5

5 0 0 0.0

6 0 0 0.0Mientras que para el dominio que no utiliza el SPAM se tiene la siguiente salida

SPAM.no <- Dominios[,1]*estima

head(SPAM.no) Income Employees Taxes

1 378 30 6.0

2 447 78 9.0

3 145 43 0.5

4 0 0 0.0

5 232 47 2.0

6 82 13 0.5Utilizando la función E.SI en la matriz resultante de la dicotomización obtenemos las estimación de los tamaños absolutos de cada dominio. En este caso, se estima que 1420 empresas ya están utilizando otras técnicas radicales de publicidad, mientras que las restantes 976 no lo hacen. Nótese que la varianza de cada estimación es la misma, esto es claro porque los valores de esta característica de interés son ceros y uno y por tanto la estructura de varianza resulta idéntica en cada caso.

E.SI(N,n,Dominios) N no yes

Estimation 85296 33649.3 51646.7

Standard Error 0 921.4 921.4

CVE 0 2.7 1.8

DEFF NaN 1.0 1.0Está claro que existe una tendencia en el sector industrial de publicidad virtual mediante el envío de SPAM por correo electrónico. Las siguientes cifras son las verdaderamente importantes pues muestran que las empresas que utilizan SPAM tienen mayores ingresos, emplean a más gente y contribuyen con una mayor cantidad de dinero en cuanto a impuestos se refiere, esto se da porque hay más empresas que utilizan el SPAM de las que no lo hacen.

E.SI(N, n, SPAM.no)

E.SI(N, n, SPAM.si)Como \(N_d\) es desconocido, podemos utilizar el estimador alternativo dado por la expresión (3.2.38), para obtener una estimación (aunque no la varianza ni el c.v.e) de la media de la característica de interés en cada dominio. Simplemente tomamos las estimaciones \(t_{yd}\) y las dividimos por la estimación de \(N_d\). Las siguientes tablas resumen las estimaciones para cada uno de los dominios de interés.

| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 85296 | 13452714.5 | 2095936.0 | 333059.6 |

| Standard Error | 0 | 460235.6 | 67833.5 | 17876.8 |

| CVE | 0 | 3.4 | 3.2 | 5.4 |

| DEFF | NaN | 1.0 | 1.0 | 1.0 |

| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 85296 | 23720049.9 | 3333922.1 | 707231.8 |

| Standard Error | 0 | 597585.6 | 77926.8 | 30957.9 |

| CVE | 0 | 2.5 | 2.3 | 4.4 |

| DEFF | NaN | 1.0 | 1.0 | 1.0 |

En Särndal et al. (1992) se considera una encuesta para medir los ingresos de los hogares. El marco de muestreo es una lista de individuos y una muestra de tamaño \(n\) se selecciona mediante muestreo aleatorio simple sin reemplazo, el hogar correspondiente al individuo es identificado y se procede a realizar la medición correspondiente. La probabilidad de inclusión de un hogar \(h\) compuesto por \(M<n\) individuos, puede modelarse por medio de la distribución hipergeométrica, así:

\[\begin{align*} \pi_{H}&=Pr(H\in s)\\ &=1-Pr(H \notin s)\\ &=1-Pr(\text{Ninguno de los $M$ salió en la muestra de tamaño $n$})\\ &=1-\frac{\binom{M}{0}\binom{N-M}{n}}{\binom{N}{n}}\\ &=1-\frac{(N-M)!/n!(N-M-n)!}{N!/(N-M)!n!}\\ &=1-\frac{(N-M)!}{N!}\frac{(N-n)!}{(N-M-n)!}\\ &=1-\frac{(N-n)\ldots(N-n-M+1)}{N\ldots(N-M+1)} \end{align*}\]

Asumiendo que \(N\) y \(n\) son grandes \((f>0)\), se obtienen las siguientes aproximaciones:

En el diseño de muestreo Bernoulli se fija a priori (por experiencia o alguna otra razón) la probabilidad de inclusión de todos los individuos, la cual permanece constante para todo el universo. Es decir, \(\pi_k=\pi\) para todo \(k \in U\). Un típico ejemplo de la implementación de este diseño en la práctica es la revisión de equipajes de pasajeros por los funcionarios de la aduana en un aeropuerto; se fija la probabilidad de inclusión para cada pasajero y mediante cierto mecanismo de selección (muy simple) se selecciona la muestra, conforme las personas van ingresando al sitio. Nótese que el tamaño de muestra \(n(S)\) es aleatorio porque una muestra realizada mediante este mecanismo de selección puede incluir a todos los pasajeros o a ningún pasajero de la población.

Siendo \(n(s)\) el tamaño de muestra, el diseño de muestreo Bernoulli selecciona la muestra \(s\) con probabilidad \[ p(s)= \begin{cases} \pi^{n(s)}(1-\pi)^{N-n(s)} &\text{si $s$ tiene tamaño igual a $n(s)$}\\ 0 &\text{en otro caso} \end{cases} \tag{3.3}\]

La selección de una muestra con diseño Bernoulli conlleva los siguientes pasos:

Dado que \(\varepsilon_k\sim Unif[0,1]\), se tiene que \(Pr(\varepsilon_k < \pi)=\pi\) para \(k\in U\). Por tanto, la inclusión de los individuos \(k\)-ésimo y \(l\)-ésimo, para \(k\neq l\), es independiente. Esto implica que la distribución de \(I_k(S)\) es Bernoulli \(Ber(\pi)\) y se tiene el siguiente resultado.

Definiendo a \(Q_r\) como el soporte que contiene a todas las posibles muestras de tamaño \(r\), existen \(\binom{N}{r}\) muestras pertenecientes a \(Q_r\). En otras palabras

\[\begin{equation*} \#(Q_r)=\binom{N}{r} \ \ \ \ \ \ \ r=0, \ldots, N \end{equation*}\]

Sin embargo, al definir \(Q\) como el soporte general de todas las posibles muestras de tamaños entre \(r=0\) y \(r=N\), se tiene que

\[\begin{equation*} \#(Q)=\sum_{r=1}^N\binom{N}{r}=2^N \end{equation*}\]

Bajo muestreo Bernoulli, la distribución del tamaño de muestra \(n(S)\) es binomial \(Bin(N,\pi)\) y \[\begin{equation} Pr(n(S)=r)=\sum_{s\in Q_r}p(s)=\binom{N}{r}\pi^r(1-\pi)^{N-r}, \end{equation}\] con \(r=1,\ldots,N\) y \(Q_r\) el soporte que contiene a todas las posibles muestras de tamaño \(r\), donde \(Q_r \subset Q\).

Prueba.

La distribución de \(I_k(S)\) es Bernoulli \(Ber(\pi)\), las inclusiones de los individuos en la muestra son eventos independientes, entonces \(n(S)=\sum_UI_k\) sigue una distribución binomial. Ahora, dado el diseño de muestreo ecuación 3.3, para cualquier \(s \in Q_r\), se cumple que \(p(s)=\pi^r(1-\pi)^{N-r}\). Como existen \(\binom{N}{r}\) maneras de seleccionar una muestra de \(r\) elementos de una población de tamaño \(N\), se tiene que \(\#(Q_r)=\binom{N}{r}\). Luego, al sumar \(p(s)\) sobre todas las muestras del soporte \(Q_r\) se obtiene el resultado.

Como \(n(S)\) es aleatorio, existen \(2^N\) posibles muestras en el soporte \(Q\). Nótese que \(n(S)\) tiene una distribución Binomial y, por tanto, su esperanza y varianza están dadas por:

\[\begin{equation} E(n(S))=N \pi \ \ \ \ \ \ \ \ \ Var(n(S))=N(\pi)(1-\pi), \end{equation}\]

Aunque el investigador haya fijado las probabilidades de inclusión, se puede verificar que realmente el diseño de muestreo Bernoulli cumple las condiciones establecidas en el capítulo anterior y también que las probabilidades de inclusión, inducidas por el diseño de muestreo, son idénticas para cada elemento en la población \(\pi_k=\pi\).

Bajo el diseño de muestreo Bernoulli, se verifica que \[\begin{equation} \sum_{s\in Q}p(s)=1 \end{equation}\]

Prueba.

Para una población de tamaño \(N\), el tamaño de muestra puede ser \(r\) con \(r=0,1,\ldots,N\). Es suficiente probar que \(\sum_{r=0}^N Pr(n(S)=r)=1\), utilizando el teorema binomial se tiene de inmediato porque \(n(S) \sim Bin(N,\pi)\). Más aún, se tiene que \[\begin{align*} \sum_{s\in Q}p(s) &=\sum_{s\in Q_0}p(s)+\sum_{s\in Q_1}p(s)+\cdots+\sum_{s\in Q_N}p(s)\\ &=\binom{N}{0}\pi^0(1-\pi)^{N-0}+\cdots+\binom{N}{N}\pi^N(1-\pi)^{N-N}\\ &=\sum_{r=0}^N\binom{N}{r}\pi^r(1-\pi)^{N-r}=(\pi+1-\pi)^N=1 \end{align*}\]

Para el diseño de muestreo Bernoulli, las probabilidades de inclusión de primer y segundo orden están dadas por: \[\begin{align} \pi_k&=\pi\\ \pi_{kl}&= \begin{cases} \pi &\text{para$k=l$}\\ \pi^2 &\text{Para $k\neq l$} \end{cases} \end{align}\]

Prueba.

Teniendo en cuenta que existen \(\binom{N-1}{r-1}\) muestras de tamaño \(r\) que contienen al elemento \(k\)-ésimo, tenemos \[\begin{align*} \pi_k&=\sum_{\substack{s\ni k\\ s\subset Q}}p(s)\\ &=\sum_{\substack{s\ni k\\ s\subset Q_0}}p(s)+\sum_{\substack{s\ni k\\ s\subset Q_1}}p(s) +\cdots+\sum_{\substack{s\ni k\\ s\subset Q_N}}p(s)\\ &=0+\binom{N-1}{0}\pi(1-\pi)^{N-1}+\ldots+\binom{N-1}{N-1}\pi(1-\pi)^{N-1}\\ &=\sum_{r=0}^{N-1}\binom{N-1}{r}\pi^{r+1}(1-\pi)^{N-1-r}\\ &=\pi\sum_{r=0}^{N-1}\binom{N-1}{r}\pi^{r}(1-\pi)^{N-1-r}=\pi(\pi+(1-\pi))^{N-1}=\pi \end{align*}\] Donde se utiliza el resultado del teorema binomial (Mood et al. 1974) que afirma que

\[ \sum_{r=0}^m\binom{m}{r}a^rb^{m-r}=(a+b)^m. \tag{3.4}\]

Ahora como las inclusiones de los elementos de la población en la muestra son eventos independientes, entonces

\[\begin{equation} Pr(k\in S\text{ y }l\in S)=Pr(I_k=1)Pr(I_l=1)=\pi^2 \end{equation}\]

Para el diseño de muestreo Bernoulli, el estimador de Horvitz-Thompson, su varianza y su varianza estimada están dados por: \[\begin{equation} \hat{t}_{y,\pi}=\frac{1}{\pi}\sum_Sy_k \end{equation}\] \[\begin{equation} Var_{BER}(\hat{t}_{y,\pi})=\left(\frac{1}{\pi}-1\right)\sum_Uy_k^2 \end{equation}\] \[\begin{equation} \widehat{Var}_{BER}(\hat{t}_{y,\pi})=\frac{1}{\pi}\left(\frac{1}{\pi}-1\right)\sum_Sy_k^2, \end{equation}\] respectivamente

Prueba.

El resultado es inmediato porque \[\begin{equation} \Delta_{kl}=\begin{cases} \pi_{kl}-\pi_k\pi_l=\pi^2-\pi^2)=0 & \text{para $k\neq l$}\\ \pi_{kk}-\pi_k\pi_k=\pi(1-\pi) & \text{para $k=l$} \end{cases} \end{equation}\] luego la doble suma en la varianza del estimador de Horvitz-Thompson pasa a ser una sola suma; lo anterior sucede análogamente con la expresión de la estimación de la varianza.

Nótese que en caso de que la muestra realizada o seleccionada esté compuesta por todas las unidades de la población, es decir se deba realizar un censo, la probabilidad de inclusión para cada elemento de la población estaría dada por \(\pi_k=\pi\). En este caso, el estimador de Horvitz-Thompson estaría dado por la siguiente expresión \[\begin{equation} \hat{t}_{y,\pi}=\frac{1}{\pi}\sum_Uy_k=\frac{t_y}{\pi}\neq t_y \end{equation}\]

En este caso, el estimador de Horvitz-Thompson es deficiente para la estimación del total poblacional \(t_y\) y se sugiere la utilización del estimador alternativo para el total poblacional que, para el caso particular del diseño de muestreo Bernoulli, estaría dado por \[\begin{equation} \hat{t}_{y,alt}=N\widetilde{y}_S=N\dfrac{\sum_S y_k}{n(S)}=N\bar{y}_S. \end{equation}\]

Fácilmente se verifica que si \(s=U\), entonces \(\hat{t}_{y,alt}=t_y\).

Para nuestra población de ejemplo \(U\), existen \(2^5=32\) posibles muestras. Si la probabilidad de inclusión es fija para cada elemento e igual a 0,3, realice el cálculo léxico-gráfico del estimador de Horvitz-Thompson y compruebe el insesgamiento y la varianza.

Una medida que compara la eficiencia entre dos estrategias de muestreo es el efecto de diseño. Ésta herramienta práctica muestra la ganancia o pérdida, de precisión, al utilizar una estrategia de muestreo más compleja que un diseño aleatorio simple sin reemplazo junto con el estimador de Horvitz-Thompson y está definida de la siguiente manera:

Siendo \((\hat{T},p(\cdot))\) y \((\hat{T}_{\pi},MAS)\) dos estrategias de muestreo utilizadas para la estimación del parámetro \(T\), se define el efecto de diseño como \[\begin{equation} Deff=\frac{Var_{p}(\hat{T})}{Var_{MAS}\hat{T}_{\pi}}. \end{equation}\]

en particular, el efecto de diseño, restringido a la estimación de un total poblacional y al usar el estimador de Horvitz-Thompson en ambas estrategias, toma la siguiente forma

\[\begin{equation} Deff=\frac{Var_{p}(\hat{t}_{y,\pi})}{\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{yU}}. \end{equation}\]

Cuando el efecto de diseño es más grande que la unidad, la varianza de la estrategia del numerador es más grande que la denominador, por tanto, se ha perdido precisión al utilizar una estrategia de muestreo más compleja; si el cociente es menor que uno, se ha ganado precisión. Fue Cornfield (1951) quien sugirió evaluar la eficiencia de una estrategia de muestreo al hacer el cociente entre la varianza de la misma y la del diseño aleatorio simple sin reemplazo con el estimador de Horvitz-Thompson. Más adelante Kish (1965) lo llamo DEFF (efecto de diseño, por sus siglas en inglés).

Sin embargo, en la mayoría de ocasiones, el cálculo de este cociente no es sencillo. Lehtonen y Pahkinen (2003) plantea una estimación del efecto de diseño para totales mediante la estimación de las varianzas que intervienen en la expresión. De esta forma, se tiene

Un estimador del efecto de diseño \(Deff\) para el total poblacional \(t_y\) es \[ \hat{Deff}=\frac{\widehat{Var}_{p}(\hat{T})}{\frac{N^2}{n}\left(1-\frac{n}{N}\right)S^2_{ys}}. \tag{3.5}\]

No todos los parámetros tienen el mismo comportamiento, por lo tanto, los efectos de diseño para estos no tendrán un mismo criterio de optimalidad. Es decir, si existe un criterio de optimalidad con respecto a un parámetro, digamos el total poblacional \(t_y\), no necesariamente se cumplirá ese criterio con un parámetro distinto, digamos la mediana poblacional.

Dado que el tamaño de muestra en diseños diferentes al muestreo aleatorio simple sin reemplazo puede ser variable, es necesario asegurarse que \(n=E_{MAS}(n(S))=E_p(n(S))\) para que exista un punto objetivo de comparación. Por ejemplo, para comparar la eficiencia del estimador de Horvitz-Thompson en el diseño de muestreo Bernoulli, es necesario fijar el tamaño de muestra, dado que este diseño no es de tamaño fijo; es decir que \(n=E_{MAS}(n(S))=E_{BER}(n(S))=N\pi\). Por lo que resulta que \(\pi=n/N\).

De esta manera podemos introducir la medida de eficiencia del diseño de muestreo Bernoulli con respecto al MAS, así

\[\begin{equation} deff=\frac{Var_{BER}(\hat{t}_{y,\pi})}{Var_{MAS}(\hat{t}_{y,\pi})}=1-\frac{1}{N}+\frac{1}{CV_y^2} \cong 1+\frac{1}{CV_y^2} \end{equation}\]

Por tanto, si el efecto de diseño \(deff\) es igual a 1.8, esto implica que la varianza del \(\pi\) estimador bajo diseño de muestreo Bernoulli es 1.8 veces la varianza del \(\pi\) estimador bajo MAS.

Suponga que se debe seleccionar una muestra con un diseño de muestreo Bernoulli. Se quiere que el tamaño esperado de muestra sea de \(N\pi=400\) empresas del sector industrial. Como el tamaño de la población es \(N=2396\), entonces el valor que se fija para \(\pi\) es de 0.1669. Para seleccionar la muestra se utiliza la función S.BE(N,prob) del paquete TeachingSampling cuyos parámetros son N, el tamaño poblacional y prob el valor de la probabilidad de inclusión para cada elemento de la población. Esta función utiliza el algoritmo secuencial descrito en la anterior sección.

Primero se carga en R el archivo Marco que contiene el marco de muestreo para la selección de la muestra. Se fijan los parámetros de la función, N y prob. Esta función devuelve un vector conteniendo el índice de los elementos seleccionados en la muestra. En este caso particular, el primer elemento seleccionado es el número 2 y el último el número 2394.

data(BigLucy)

N <- dim(BigLucy)[1]

pik <- 0.025

sam <- S.BE(N,pik)

muestra <- BigLucy[sam,]

attach(muestra)

head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM ISO

92 AB0000000092 C0208289K0093608 Small County1 460 79 9.0 no no

140 AB0000000140 C0275430K0026467 Small County1 250 83 2.0 yes no

163 AB0000000163 C0287847K0014050 Small County1 109 50 0.5 yes no

186 AB0000000186 C0010900K0290997 Small County1 210 54 1.0 no no

196 AB0000000196 C0245792K0056105 Small County1 108 66 0.5 yes no

214 AB0000000214 C0193177K0108720 Small County1 300 18 3.0 yes no

Years Segments

92 39 County1 10

140 39 County1 14

163 25 County1 17

186 27 County1 19

196 22 County1 20

214 21 County1 22n <- dim(muestra)[1]

n[1] 2229Aplicando los índices obtenidos por la función S.BE al marco de muestreo obtenemos la identificación y ubicación de las empresas seleccionadas en la muestra. Nótese que el tamaño de muestra efectivo es de 2229 empresas. Una vez que la etapa de recolección de datos se haya realizado, obtendremos un archivo de datos de Lucy conteniendo los valores de las características de interés para las empresas seleccionadas que será adjuntado a R mediante la función attach.

La etapa de estimación de resultados se hace utilizando la función E.BE(y,prob) del paquete TeachingSampling cuyos argumentos son y, un vector o matriz conteniendo los valores de las características de interés en la muestra y prob, la probabilidad de inclusión. En este caso la longitud de cada vector es de \(n=2229\). Esta función arroja la estimación del total poblacional de y usando el estimador de Horvitz-Thompson, la estimación de la varianza y el coeficiente de variación del mismo. Por ejemplo, la variable Income contiene los valores del ingreso declarado en el último año por 396 empresas del sector industrial pertenecientes a la muestra. La estimación para esta característica se hace mediante el siguiente código:

estima <- data.frame(Income, Employees, Taxes)

E.BE(estima,pik)| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 89160.0 | 37862880.0 | 5568240.0 | 1026140.0 |

| Standard Error | 1864.7 | 930762.3 | 130615.2 | 38093.5 |

| CVE | 2.1 | 2.5 | 2.4 | 3.7 |

| DEFF | Inf | 3.6 | 4.9 | 1.5 |

La tabla 3.4 muestra los resultados obtenidos para este caso particular, donde la desviación relativa de una estimación, medida en porcentaje está definida como

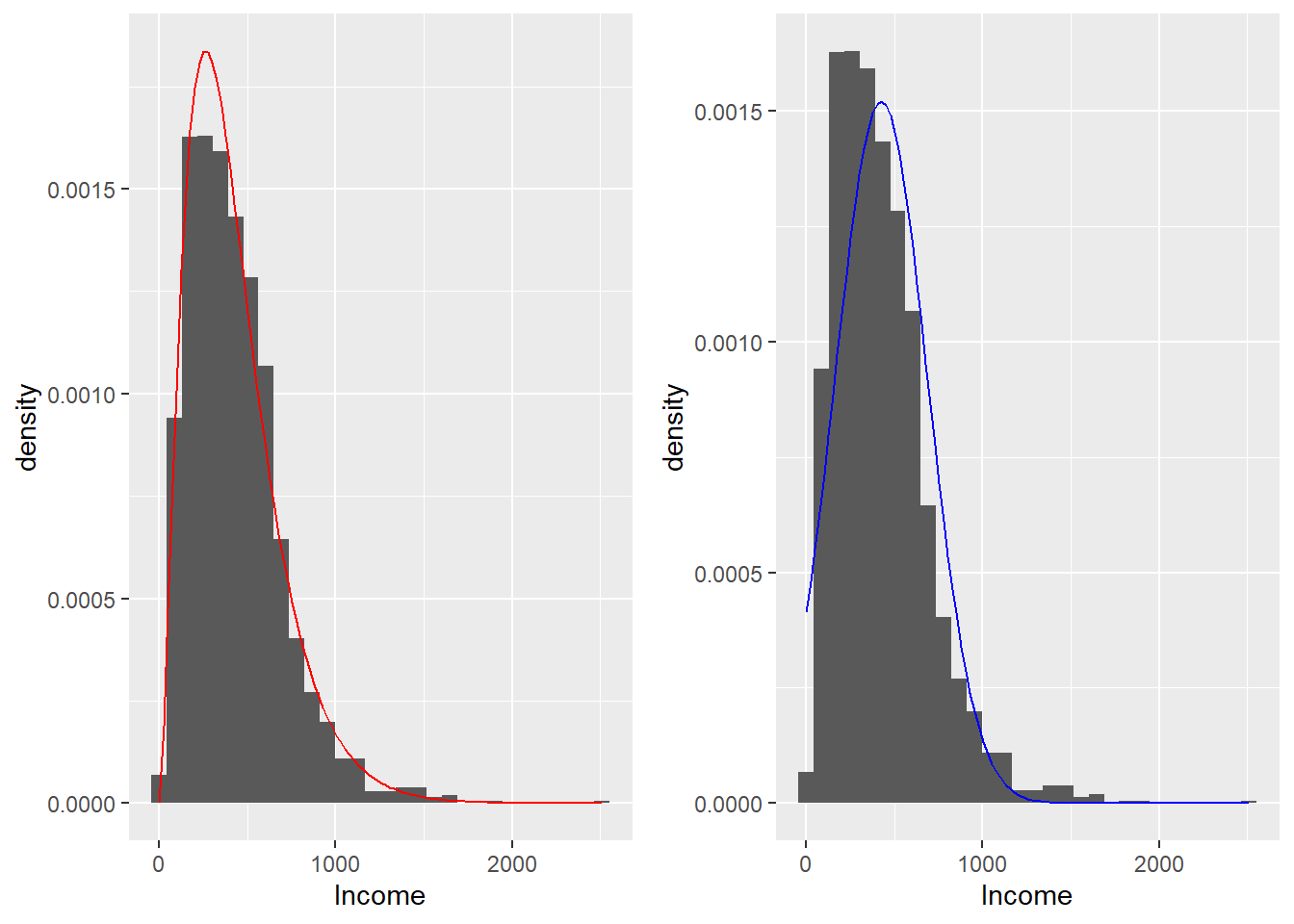

Por otro lado, nótese que, aunque la distribución asintótica del estimador de Horvitz-Thompson es normal, es necesario verificar el comportamiento del estimador con el tamaño de muestra esperado. Se realizaron varios experimentos de Monte Carlo con el propósito de tener un examen más cercano del estimador de Horvitz-Thompson del total de la característica Income en la población Lucy. El resultado de la simulación se muestra en los histogramas de la figura 3.1. Se espera que el promedio de las estimaciones en cada experimento coincida con el total poblacional y la varianza de éstas debe acercarse a la varianza basada en el diseño de muestreo Bernoulli.

bary <- mean(Income)

sdy <- sd(Income)

x <- seq(min(Income),max(Income),by=10)

a <- (bary/sdy)^2

b <- sdy^2/baryp1 <- ggplot(BigLucy, aes(x=Income)) +

geom_histogram(aes(y=..density..)) +

stat_function(fun=dgamma, args=list(shape=a, scale=b), colour="red")

p2 <- ggplot(BigLucy, aes(x=Income)) +

geom_histogram(aes(y=..density..)) +

stat_function(fun=dnorm, args=list(mean=bary, sd=sdy), colour="blue")

grid.arrange(p1, p2, ncol = 2)

Income y su posible modelamiento bajo la distribución gamma (izquierda) y norma (derecha).

La media de las estimaciones de \(t_y\) es 1035176 que ajusta bien con el parámetro correspondiente \(t_y=1035217\). La distribución parece ser simétrica con forma de campana (los valores de la distribución teórica se muestran en la curva sólida y roja) y no se notan grandes discrepancias entre lo observado y lo teórico. En algunos casos, en donde el tamaño de muestra no es lo suficientemente grande, se debe verificar el comportamiento normal del estimador.

Una muestra aleatoria simple con reemplazo, de tamaño \(m\) de una población de \(N\) elementos es la extracción de \(m\) muestras independientes de tamaño 1, en donde cada elemento se extrae de la población con la misma probabilidad \[\begin{equation*} p_k=\frac{1}{N} \ \ \ \ \ \forall k\in U \end{equation*}\]

Un diseño de muestreo aleatorio simple con reemplazo se define como \[\begin{equation} p(s)= \begin{cases} \frac{m!}{n_1(s)!\ldots n_N(s)!}\prod_U\left(\frac{1}{N}\right)^{n_k(s)} &\text{si $\sum_Un_k(s)=m$}\\ 0 &\text{en otro caso} \end{cases} \end{equation}\] Donde \(n_k(s)\) es el número de veces que el elemento \(k\)-ésimo es seleccionado en la muestra realizada \(s\).

Para este diseño de muestreo, existen \(\binom{N+m-1}{m}\) posibles muestras de tamaño \(m\); es decir

\[\begin{equation*} \#(Q)=\binom{N+m-1}{m} \end{equation*}\]

Dado el soporte \(Q\), de todas las posibles muestras con reemplazo de tamaño \(m\), se verifica que el diseño de muestreo aleatorio simple con reemplazo es tal que \[\begin{align*} \sum_{s\in Q}p(s)=1 \end{align*}\]

Prueba.

La demostración es inmediata porque este diseño de muestro es una función de densidad multinomial discreta sobre \(Q\). \[\begin{align*} \sum_{s\in Q}p(s)&=\sum_{s\in Q}\frac{m!}{n_1(s)!\ldots n_N(s)!}\prod_U\left(\frac{1}{N}\right)^{n_k(s)}\\ &=\sum_{s\in Q}\frac{m!}{n_1(s)!\ldots n_N(s)!}\left(\frac{1}{N}\right)^{n_1(s)}\ldots \left(\frac{1}{N}\right)^{n_N(s)}\\ &=\sum_{\begin{subarray}{c}n_1(s)\ldots n_N(s)\\ \sum_Un_k(S)=m\end{subarray}} \frac{m!}{n_1(s)!\ldots n_N(s)!}\left(\frac{1}{N}\right)^{n_1(s)}\ldots \left(\frac{1}{N}\right)^{n_N(s)}\\ &=\underbrace{\left(\frac{1}{N}+\cdots+\frac{1}{N}\right)^m}_{N\text{ veces}}\\ &=1 \end{align*}\] donde se utiliza el resultado del teorema multinomial que afirma que \[\begin{align} \sum_{\begin{subarray}{c}n_1\ldots n_N\\ \sum_Un_k=m\end{subarray}} \frac{m!}{n_1!\ldots n_N!}(p_1)^{n_1}\ldots (p_N)^{n_N}= \left(\sum_{k=1}^Np_k\right)^m \end{align}\]

Para un diseño aleatorio simple con reemplazo, las probabilidades de inclusión de primer y segundo orden están dadas por \[\begin{eqnarray} \pi_k &=& 1-\left(1-\frac{1}{N}\right)^m \\ \pi_{kl} &=& 1-2\left(1-\frac{1}{N}\right)^m+\left(1-\frac{2}{N}\right)^m \end{eqnarray}\] respectivamente.

Prueba.

Utilizando los resultados 2.2.9. y 2.2.10., respectivamente, se llega a la demostración.

En nuestra población ejemplo el tamaño poblacional es \(N=5\). Si se quisiera seleccionar una muestra aleatoria simple con reemplazo de tamaño \(m=2\), entonces existirían \(N^m=5^2=25\) posibles extracciones ordenadas. Sin embargo, sólo existen \(\binom{N+m-1}{m}=\binom{6}{2}=15\) posibles muestras. Cada una de las posibles muestras que pertenecen al soporte con reemplazo tienen las siguientes probabilidades de selección.

V1 V2 p n1 n2 n3 n4 n5

1 Yves Yves 0.04 2 0 0 0 0

2 Ken Ken 0.04 0 2 0 0 0

3 Erik Erik 0.04 0 0 2 0 0

4 Sharon Sharon 0.04 0 0 0 2 0

5 Leslie Leslie 0.04 0 0 0 0 2

6 Yves Ken 0.08 1 1 0 0 0

7 Yves Erik 0.08 1 0 1 0 0

8 Yves Sharon 0.08 1 0 0 1 0

9 Yves Leslie 0.08 1 0 0 0 1

10 Ken Erik 0.08 0 1 1 0 0

11 Ken Sharon 0.08 0 1 0 1 0

12 Ken Leslie 0.08 0 1 0 0 1

13 Erik Sharon 0.08 0 0 1 1 0

14 Erik Leslie 0.08 0 0 1 0 1

15 Sharon Leslie 0.08 0 0 0 1 1Nótese que la suma de las probabilidades inducidas por el diseño de muestreo es igual a uno y que cada una de ellas es mayor que cero.

Till’e (2006) presenta dos algoritmos para seleccionar una muestra aleatoria simple con reemplazo. El primero, de manera general induce \(m\) selecciones individuales y el segundo, es un método secuencial que implementa la selección mediante la distribución binomial.

El siguiente método de selección se implementa en \(m\) pasos, y aunque no es eficiente computacionalmente, es muy conocido.

Hace unas pocas décadas, cuando no existía la ayuda tecnológica de ahora, no imagino como los encargados de la selección de la muestra pudieron haber utilizado este algoritmo. Imagine seleccionar una muestra de 3000 elementos sin la facilidad de un computador.

Till’e (2006) afirma que este procedimiento es mejor que el anterior porque permite seleccionar una muestra de tamaño \(m\) en una sola pasada por el conjunto de datos.

Como se ha visto en los capítulos anteriores, R incorpora en la función sample, la selección de muestras aleatorias simples con reemplazo, simplemente el argumento replace debe ser activado mediante, replace=TRUE. Así, para seleccionar una muestra con reemplazo de tamaño \(m=3\), sólo es necesario escribir el siguiente código.

N <- length(U)

sam <- sample(N, 3, replace=TRUE)

U[sam][1] "Yves" "Erik" "Ken" El procedimiento de selección de una muestra aleatoria con reemplazo de tamaño \(m\) mediante el uso del algoritmo secuencial está implementado en la función S.WR(N,m) cuyos argumentos son N, el tamaño de la población y m, el tamaño de la muestra con reemplazo. Así, para seleccionar una muestra aleatoria simple con reemplazo de la población \(U\) de tamaño \(N=5\), se tiene

m <- 3

sam <- S.WR(N,m)

U[sam][1] "Ken" "Erik" "Leslie"Una vez más, la salida de la función es un vector de índices (no necesariamente distintos) de los elementos pertenecientes a la muestra seleccionada \(s\). Este algoritmo utiliza la distribución binomial en cada uno de sus pasos, de tal forma que para la selección de la anterior muestra conformada por Ken, Erik y Leslie cada uno de los \(N=5\) pasos del algoritmo arrojaron los siguientes resultados.

k Nombre Bin n Bin p nk

1 Yves 3 0.2000 0

2 Ken 3 0.2500 1

3 Erik 2 0.3333 0

4 Sharon 2 0.5000 2

5 Leslie 0 1.0000 0Donde Bin n y Bin p son los parámetros de la distribución binomial asociada al algoritmo secuencial. Note que la cantidad nk se refiere a la realización de la variable \(n_k(s)\).

Cuando se tienen las cantidades del resultado 3.3.3 se pueden implementar los principios del estimador de Horvitz-Thompson para estimar el total poblacional \(t_y\); sin embargo, el cálculo y estimación de la varianza de esta estrategia de muestreo resulta ser muy compleja (computacionalmente). Por esta razón, utilizaremos el estimador de Hansen-Hurwitz dado por ecuación 2.10 que estima de manera insesgada al parámetro de interés \(t_y\).

Para un diseño de muestreo aleatorio simple con reemplazo, el estimador de Hansen-Hurwitz del total poblacional \(t_y\), su varianza y su varianza estimada están dados por: \[\begin{equation} \hat{t}_{y,p}=\frac{N}{m}\sum_{i=1}^my_i \end{equation}\] \[\begin{equation} Var_{MRAS}(\hat{t}_{y,p})=N\frac{(N-1)}{m}S^2_{yU} \end{equation}\] \[\begin{equation} \widehat{Var}_{MRAS}(\hat{t}_{y,p})=\frac{N^2}{m}S^2_{ysr} \end{equation}\] respectivamente, con \(S^2_{yU}\) el estimador de la varianza de los valores de la característica de interés \(y\) en el universo y \(S^2_{ysr}\) el estimador de la varianza de los valores \(y_i\) que pertenecen a la muestra seleccionada \((\forall i \in m)\) (no necesariamente distintos) en la muestra. Esto es, \[\begin{equation*} S^2_{ysr}=\frac{1}{m-1}\sum_{i=1}^m(y_i-\bar{y}_S)^2. \end{equation*}\] Nótese que \(\hat{t}_{y,p}\) es insesgado para el total poblacional \(t_y\) de la característica de interés \(y\), y que \(\widehat{Var}_{MRAS}(\hat{t}_{y,p})\) es insesgado para \(Var_{MRAS}(\hat{t}_{y,p})\).

Prueba.

Los resultados se obtienen escribiendo el estimador de Hansen-Hurwitz de la siguiente manera, \[\begin{equation} \hat{t}_{y,p}=\frac{1}{m}\sum_Un_k(S)\frac{y_k}{p_k}=\frac{N}{m}\sum_Un_k(S)y_k \end{equation}\] Por tanto, utilizando el resultado 2.2.8., se tiene que \[\begin{align*} E\left(\hat{t}_{y,p}\right)&=\frac{N}{m}\sum_UE(n_k(S))y_k\\ &=\frac{N}{m}\sum_U\frac{m}{N}y_k=t_y \end{align*}\] Por otro lado, asumiendo que las variables \(Z_i\) son independientes e idénticamente distribuidas \[\begin{align*} Var\left(\hat{t}_{y,p}\right)&=Var\left(\frac{1}{m}\sum_i^mZ_i\right)\\ &=\frac{1}{m^2}\sum_i^mVar(Z_i)\\ &=\frac{1}{m^2}\sum_i^m\left(\sum_U\frac{1}{N}(Ny_k-t)^2\right)\\ &=\frac{1}{m}\left(\frac{N^2}{N}\sum_U(y_k-\bar{y}_U)^2\right)\\ &=N\frac{(N-1)}{m}S^2_{yU} \end{align*}\] Escribiendo el estimador de la varianza como \[\begin{equation} \widehat{Var}(\hat{t}_{y,p})=\frac{1}{m}\frac{1}{m-1}\sum_Un_k(S)\left(Ny_k-\hat{t}_{y,p}\right)^2 \end{equation}\] se tiene el insesgamiento dado por \[\begin{align*} E\left(\widehat{Var}(\hat{t}_{y,p})\right)&=\frac{1}{m}\frac{1}{m-1}\sum_UE\left(n_k(S)(Ny_k-\hat{t}_{y,p})^2\right)\\ &=\frac{1}{m}\frac{1}{m-1}\sum_UE\left(n_k(S)(Ny_k-t_y)^2-n_k(S)(\hat{t}_{y,p}-t_y)^2\right)\\ &=\frac{1}{m}\frac{1}{m-1}E\left(\sum_Un_k(S)(Ny_k-t_y)^2\right)\\ &\hspace{2cm} -\frac{1}{m}\frac{1}{m-1}E\left((\hat{t}_{y,p}-t_y)^2\sum_Un_k(S)\right)\\ &=\frac{1}{m}\frac{1}{m-1}\left[E\left(\sum_Un_k(S)(Ny_k-t_y)^2\right)-mE\left((\hat{t}_{y,p}-t_y)^2\right)\right]\\ &=\frac{1}{m}\frac{1}{m-1}\left[m\left(\sum_U\frac{m}{N}(Ny_k-t_y)^2\right)-mVar(\hat{t}_{y,p})\right]\\ &=\frac{1}{m}\frac{1}{m-1}\left[m^2Var(\hat{t}_{y,p})-mVar(\hat{t}_{y,p})\right]\\ &=Var(\hat{t}_{y,p}) \end{align*}\]

Para nuestra población de ejemplo \(U\), existen \(\binom{N+m-1}{m}=20\) posibles muestras con reemplazo de tamaño \(m=2\). Realice el cálculo léxico-gráfico del estimador de Hansen-Hurwitz y compruebe el insesgamiento y la varianza.

Suponga que se quiere seleccionar una muestra aleatoria simple con reemplazo de tamaño \(m=400\) empresas del sector industrial. Para la selección de la muestra es posible usar la función sample que viene integrada con R. En primer lugar se debe cargar el marco de muestreo que permite la selección, identificación y posterior ubicación de cada individuo en la muestra con reemplazo. Para la selección de la muestra es necesario ingresar los parámetros de la función, en este caso N=2396, el tamaño poblacional, está dado por la cantidad de filas (registros de empresas del sector industrial) del marco de muestro y m=400 empresas que se seleccionaran con reemplazo.

data(BigLucy)

attach(BigLucy)

N <- dim(BigLucy)[1]

m <- 2000

sam <- sample(N, m, replace=TRUE)Sin embargo, para seleccionar la muestra con reemplazo utilizando el método secuencial, el paquete TeachingSampling adjunta la función S.WR cuyos argumentos son N, el tamaño de la población y m, el tamaño de la muestra con reemplazo. El resultado de la función es un conjunto de índices (no necesariamente distintos) que aplicados a la población resulta en los valores de la característica de interés para las empresas (no necesariamente distintas) seleccionadas. Nótese que una empresa seleccionada se tendrá en cuenta en la etapa de estimación tantas veces como haya sido seleccionada.

sam <- S.WR(N,m)

muestra <- BigLucy[sam,]

attach(muestra)head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM ISO

59 AB0000000059 C0064940K0236957 Small County1 470 28 10 yes no

105 AB0000000105 C0300683K0001214 Small County1 388 91 6 no no

123 AB0000000123 C0213877K0088020 Small County1 312 82 4 no no

328 AB0000000328 C0173183K0128714 Small County1 193 81 1 no no

357 AB0000000357 C0236215K0065682 Small County1 220 22 2 yes no

463 AB0000000463 C0087777K0214120 Small County1 235 75 2 no no

Years Segments

59 29.4 County1 6

105 8.2 County1 11

123 43.4 County1 13

328 13.4 County1 33

357 15.3 County1 36

463 4.6 County1 47dim(muestra)[1] 2000 11La primera empresa en ser seleccionada mediante el método secuencial es la empresa que ocupa la segunda posición en el marco de muestreo; es decir, la empresa cuyo número único de identificación corresponde a AB002, la segunda y tercera empresa en ser seleccionadas corresponde a la empresa identificada con el número único AB015. Si un elemento ha sido seleccionada más de una vez, R codifica automáticamente las posteriores selecciones con un punto seguido de un número que indica el número de veces menos uno que ha sido seleccionada la misma unidad.

Una vez que las empresas son seleccionadas, se programa la visita del encuestador en la cual se registran los valores de las características de interés. Cuando se tiene la base de datos con la información pertinente para todas las empresas seleccionadas en la muestra con reemplazo, se procede a estimar los totales de las características de interés. La función E.WR del paquete TeachingSampling permite la estimación de una o varias características de interés simultáneamente. Para ello, se debe crear un conjunto de datos con la información recolectora para cada una de las 400 empresas en las características de interés. En este caso creamos un conjunto de datos con las tres características de interés Income, Employees y Taxes.

La función E.WR del paquete TeachingSampling tiene tres argumentos, N, el tamaño de la población y m, el tamaño de la muestra con reemplazo y el conjunto de datos (conteniendo los valores para la(s) característica(s) de interés). El resultado de la función es la estimación del total, la varianza estimada y el respectivo coeficiente de variación de la(s) característica(s) de interés.

estima <- data.frame(Income, Employees, Taxes)

E.WR(N, m, estima)La tabla 3.5 muestra los resultados particulares de esta estrategia de muestreo. Nótese que con un menor tamaño de muestra, se obtienen mejores resultados que al utilizar una estrategia de muestreo que contempla un diseño Bernoulli y el estimador de Horvitz-Thompson.

| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 85296 | 36113814.6 | 5419579.9 | 981735.6 |

| Standard Error | 0 | 503831.6 | 62403.5 | 32779.0 |

| CVE | 0 | 1.4 | 1.1 | 3.3 |

| DEFF | NaN | 1.0 | 1.0 | 1.0 |

Sin embargo, utilizando el efecto de diseño podemos comparar la eficiencia de la anterior estrategia utilizada en Lucy mediante el efecto de diseño. Utilizando la definición podemos aproximar la medida mediante

\[\begin{align*} Deff&=\frac{Var_{MRAS}(\hat{t}_{y,p})}{Var_{MAS}(\hat{t}_{y,\pi})}\\ &=\frac{1}{1-f}\left(1-\frac{1}{N}\right) \cong \frac{1}{1-f} \end{align*}\]

Por tanto, para la estrategia de muestreo utilizada anteriormente, tenemos \(Deff=\dfrac{1}{1-\frac{2000}{85296}}=1.02\). Lo anterior indica que existe una pérdida del 2% de precisión al utilizar la estrategia de muestreo con reemplazo y el estimador de Hansen-Hurwitz. En general se tiene que, para tamaños de muestra muy pequeños, en comparación a \(N\), las dos estrategias arrojan resultados muy similares. Sin embargo, a medida que el tamaño de muestra crece, en comparación a \(N\), la medida \(Deff\) aumenta significativamente; es decir, existe una pérdida muy grande de eficiencia.

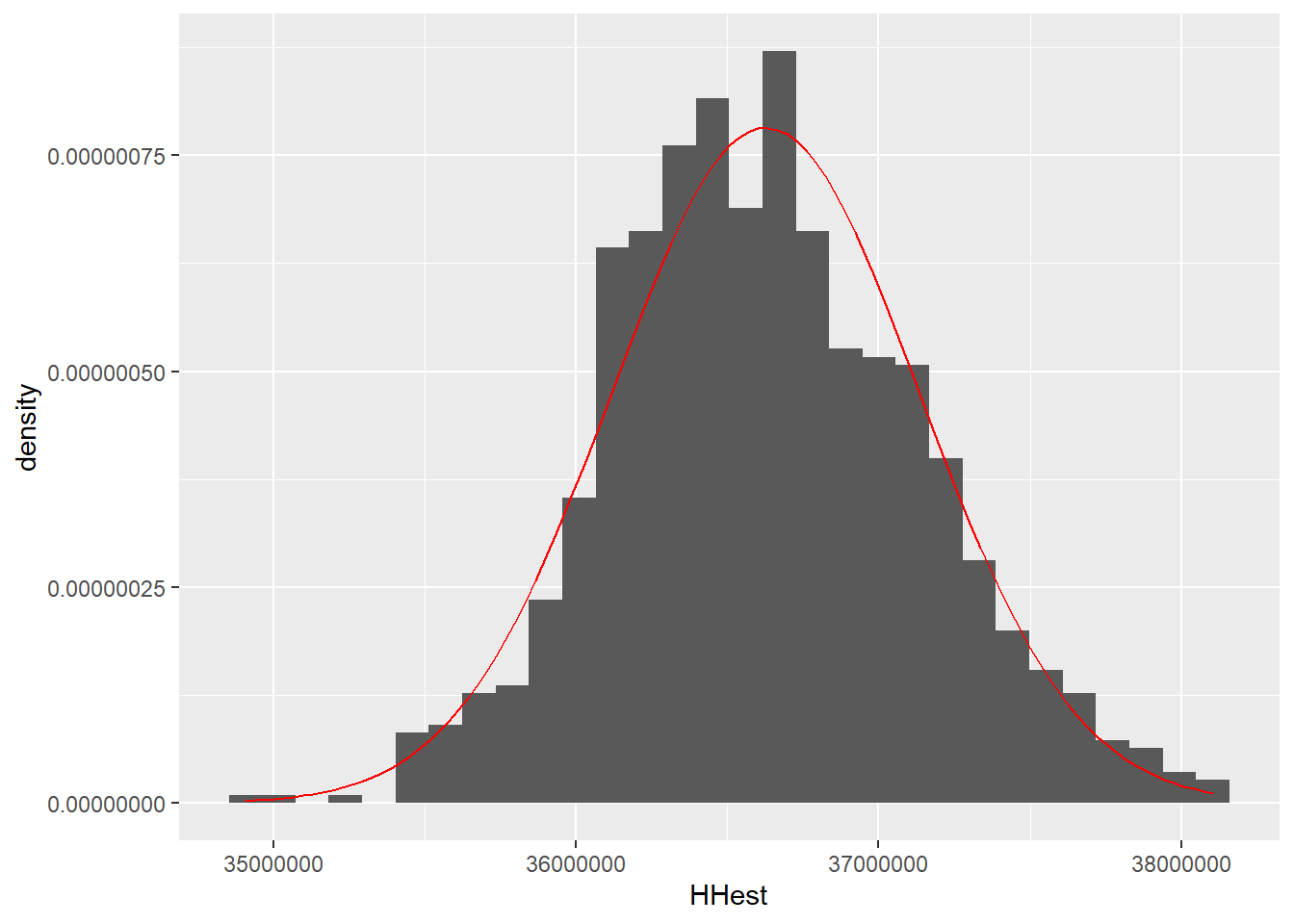

Dado que el diseño de muestreo es con reemplazo, se quiere verificar que la distribución asintótica del estimador de Hansen-Hurwitz sea normal. Se realiza una simulación de Monte Carlo, con los mismos lineamentos utilizados en la sección 3.1.3 en donde se realizaron varios experimentos de Monte Carlo para examinar el comportamiento del estimador de Hansen-Hurwitz en la característica ingreso. El resultado de la simulación se muestra en los histogramas de la figura 3.3. En este experimento de Monte Carlo el promedio de las estimaciones de cada experimento coincide con el total poblacional y se espera que la varianza de las estimaciones debe acercarse a la varianza basada en el diseño de muestreo aleatorio simple.

HHest <- c()

for(i in 1:1000){

sam <- sample(N, m, replace=TRUE)

HHest[i] = E.WR(N, m, BigLucy$Income[sam])[1,2]

}

barHH <- mean(HHest)

sdHH <- sd(HHest)

x <- seq(min(HHest),max(HHest),by=10)

ggplot(as.data.frame(HHest), aes(x=HHest)) +

geom_histogram(aes(y=..density..)) +

stat_function(fun=dnorm, args=list(mean=barHH, sd=sdHH), colour="red")

La media de las estimaciones de \(t_y\) es 36625442.85 que ajusta bien con el parámetro correspondiente \(t_y = 1035217\). Nótese que la varianza del estimador (mediante este experimento de Monte Carlo) no es muy grande y que la distribución del estimador no muestra valores atípicos. Hay que tener cuidado con las afirmaciones acerca de normalidad en este caso pues la distribución, aunque parece ser simétrica y con forma de campana, en realidad puede estar sesgada a derecha o a izquierda.

En algunas ocasiones, cuando no se dispone de un marco de muestreo, por lo menos no de forma explícita, o cuando el marco disponible está ordenado de forma particular, con respecto a los rótulos del mismo, es posible utilizar el diseño de muestreo sistemático como una opción para la selección de muestras. La característica más particular de este diseño de muestreo es que todas las unidades se suponen enumeradas del 1 al \(N\), al menos implícitamente, y se tiene conocimiento de que la población se encuentra particionada en \(a\) grupos poblacionales latentes. En este orden de ideas el tamaño poblacional \(N\) puede ser escrito como \[\begin{equation} N=na+c \end{equation}\]

en donde \(0\leq c < a\) y \(n\), el tamaño de muestra esperado, se define como la parte entera del cociente \(N/a\). Nótese que \(c\) es un entero que representa el residuo algebraico del total poblacional y se puede ver fácilmente que toma la siguiente forma \[\begin{equation} c=N-\left\|\frac{N}{a}\right\|a \end{equation}\]

En donde \(\|\frac{N}{a}\|\) representa la parte entera del cociente \(N/a\). Una vez que los grupos han sido conformados, se procede a escoger de manera aleatoria, un número entre 1 y \(a\), por ejemplo \(r\). La muestra estará conformada sistemáticamente por los elementos \(r, r+a,r+2a,\ldots,r+(n-1)a\). Nótese que en el caso en donde \(c=0\), el tamaño de muestra estará dado por \(n=N/a\); de otra forma, si \(c>0\), el tamaño de muestra puede ser \(n=\|\frac{N}{a}\|\) ó \(n=\|\frac{N}{a}\|+1\). Como lo señala Raj (1968) este diseño de muestreo es un caso especial de un muestreo por conglomerados, como se verá en los siguientes capítulos.

| Grupo | \(s_1\) | \(\cdots\) | \(s_r\) | \(\cdots\) | \(s_a\) |

|---|---|---|---|---|---|

| \(n=1\) | \(1\) | \(\cdots\) | \(r\) | \(\cdots\) | \(a\) |

| \(n=2\) | \(1+a\) | \(\cdots\) | \(r+a\) | \(\cdots\) | \(2a\) |

| \(n=3\) | \(1+2a\) | \(\cdots\) | \(r+2a\) | \(\cdots\) | \(3a\) |

| \(\vdots\) | \(\vdots\) | \(\ddots\) | \(\vdots\) | \(\ddots\) | \(\vdots\) |

| \(n=\|\frac{N}{a}\|\) | \(1+(n-1)a\) | \(\cdots\) | \(r+(n-1)a\) | \(\cdots\) | \(na\) |

| \(n=\|\frac{N}{a}\|+1\) | \(1+na\) | \(\cdots\) | \(\Box\) | \(\cdots\) | \(\Box\) |

El anterior esquema permite una mejor comprensión del funcionamiento del diseño de muestreo sistemático. Nótese el ordenamiento por grupos de las unidades que pertenecen a la población. En particular, esta tabla corresponde a una población, en donde, si se seleccionara el último grupo \(s_a\), entonces el tamaño de muestra sería \(n=\|\frac{N}{a}\|\), mientras que si se escogiera el primer grupo \(s_1\), el tamaño de muestra estaría dado por \(n=\|\frac{N}{a}\|+1\).

Por otro lado, nótese que cada grupo \(s_r\) constituye una posible muestra, de tal forma que \[\begin{align} U=\bigcup_{r=1}^{a}s_r. \end{align}\]

El soporte \(Q\) de todas las posible muestras sistemáticas, queda entonces definido como \[\begin{align} Q_r=\{s_1,s_2, \ldots,s_r, \ldots,s_a\}. \end{align}\]

Para este diseño de muestreo, la cardinalidad del soporte es igual al número de grupos formados. Es decir \[\begin{equation*} \#Q_r=a \end{equation*}\]

Suponga que el tamaño poblacional es tal que \(N=na+c\), con \(0\leq c <a\). Se define un diseño de muestreo sistemático de la siguiente manera \[\begin{equation} p(s)= \begin{cases} \frac{1}{a} &\text{si $s\in Q_r$}\\ 0 &\text{en otro caso} \end{cases} \end{equation}\]

Dado que sólo existen \(a\) posibles muestras, el diseño de muestreo sistemático cumple que \(\sum_{s\ni Q}p(s)=1\).

El siguiente algoritmo secuencial permite la extracción de una muestra mediante el diseño de muestreo sistemático.

Nuestra población ejemplo \(U\) está ordenada de la siguiente forma

Suponga que sistemáticamente se divide en \(a=2\) grupos. El primero dado por:

y el segundo conformado por:

De tal forma que \(N=(2)(2)+1\). Para seleccionar un arranque aleatorio \(r\) se utilizará un dado, de tal forma que si el resultado de un lanzamiento es par, entonces la muestra seleccionada será \(s_1\), de lo contrario la muestra seleccionada será \(s_2\).

Para un diseño de muestreo sistemático, las probabilidades de inclusión de primer y segundo orden están dadas por \[\begin{eqnarray} \pi_k &=& \frac{1}{a} \\ \pi_{kl} &=& \begin{cases} \frac{1}{a} &\text{si $k$ y $l$ pertenecen a $s_r$}\\ 0 &\text{en otro caso} \end{cases} \end{eqnarray}\] respectivamente.

Prueba.