data(BigLucy)

dim(BigLucy)[1] 85296 11Es bien sabido que la estrategia de muestreo que utiliza un diseño de muestreo aleatorio simple con el estimador de Horvitz-Thompson, es una estrategia de muestreo óptima, bajo ciertas formulaciones, si se tiene un conocimiento a priori de que el comportamiento de la población es simétrico con respecto a los rótulos. En tales casos, la incorporación de información auxiliar no mejora la anterior estrategia.

Cassel et al. (1976)

Las estrategias de muestreo implementadas en el capítulo anterior, utilizaban métodos de selección tales que la probabilidad de inclusión o probabilidad de selección es idéntica para todos los elementos de la población y se estimaban los parámetros de interés utilizando el estimador de Hansen-Hurwitz, para diseños de muestreo con reemplazo y el estimador de Horvitz-Thompson, para diseños de muestreo sin reemplazo. Las anteriores estrategias no tienen en cuenta la variación innata de las características de interés a través de las unidades poblacionales. Por lo tanto, los anteriores estimadores, dada su construcción genérica y el principio de representatividad, tenderán a poseer una gran variación.

Raj (1968) afirma que, en cuestión de precisión, se puede tener una mayor ganancia cuando se utilizan diseños de muestreo con probabilidades desiguales. En la mayoría de los casos prácticos, la característica de interés no presenta un comportamiento uniforme con respecto a los rótulos de la población. Sin embargo, cuando el marco de muestreo disponible para la selección de la muestra contiene además de la identificación y la ubicación de los elementos en la población, una característica auxiliar continua disponible para todos los elementos de la población \(x_k \ \ \ \forall k \in U\), es posible utilizar diseños de muestreo que implementen métodos de selección cuyas probabilidades de selección o inclusión, dependiendo del caso, sean proporcionales al total de la característica auxiliar, \(t_x\).

Este diseño de muestreo es una generalización del diseño de muestreo Bernoulli, en donde las probabilidades de inclusión están dadas a priori de manera independiente para cada individuo. Brewer (2002) indica que este diseño de muestreo no tuvo originalmente ninguna implicación práctica, porque el tamaño de muestra no es fijo, sino que fue utilizado de manera teórica para describir las propiedades de otros estimadores. El primer caso práctico se dio en la selección de muestras de árboles en unidades forestales; más adelante se aplicó en el censo anual manufacturero en Estados Unidos. Aunque este diseño de muestreo no utiliza información auxiliar para la selección de la muestra, sirve como punto de partida para examinar diseños de muestreo más complejos que sí lo utilizan.

Siendo \(\pi_k\) un número positivo, tal que \(0< \pi_k \leq 1\), que representa la probabilidad de inclusión del \(k\)-ésimo elemento, el diseño de muestreo Poisson se define de la siguiente manera \[ p(s)= \prod_{k\in s}\pi_k\prod_{k\notin s}(1-\pi_k) \ \ \ \ \text{para todo $s \in Q$} \tag{4.1}\] con \(Q\), el soporte que contiene a todas las posibles muestras sin reemplazo.

Para este diseño de muestreo, el soporte \(Q\) tiene cardinalidad igual a \[ \#(Q)=2^N \]

En nuestra población ejemplo \[U=\{\text{Yves},\text{Ken},\text{Erik},\text{Sharon},\text{Leslie}\}\] Las probabilidades de inclusión \(\pi_k\) son 0.2, 0.5, 0.7, 0.5 y 0.9, respectivamente. Las posibles muestra pueden ser de tamaño 0, 1, 2, 3, 4 ó 5. La probabilidad de la muestra de tamaño 0 es \[(1-0.2)\times(1-0.5)\times(1-0.7)\times(1-0.5)\times(1-0.9)=0.006\] Siguiendo esta misma analogía, a continuación se presenta el cálculo léxico-gráfico para las probabilidades de selección de todas las posible muestras en el soporte de este diseño de muestreo. Para las posibles muestras de tamaño 1, 4 se tiene que sus respectivas probabilidades son:

s p(s) | s p(s)

Yves 0.0015 | Yves, Ken, Erik, Sharon 0.0035

Ken 0.006 | Yves, Erik, Sharon, Leslie 0.0315

Erik 0.014 | Yves, Ken, Erik, Leslie 0.0315

Sharon 0.006 | Yves, Ken, Sharon, Leslie 0.0135

Leslie 0.054 | Ken, Erik, Sharon, Leslie 0.126

Total 0.0815 | Total 0.206Las posibles muestras de tamaño 2, 3 y sus respectivas probabilidades son:

s p(s) | s p(s)

Yves, Ken 0.0015 | Yves, Ken, Erik 0.0035

Yves, Erik 0.0035 | Yves, Ken, Sharon 0.0015

Yves, Sharon 0.0015 | Yves, Ken, Leslie 0.0135

Yves, Leslie 0.0135 | Yves, Erik, Sharon 0.0035

Ken, Erik 0.014 | Yves, Erik, Leslie 0.0315

Ken, Sharon 0.006 | Yves, Sharon, Leslie 0.0135

Ken, Leslie 0.054 | Ken, Erik, Sharon 0.014

Erik, Sharon 0.014 | Ken, Erik, Leslie 0.126

Erik, Leslie 0.126 | Ken, Sharon, Leslie 0.054

Sharon, Leslie 0.054 | Erik, Sharon, Leslie 0.126

Total 0.288 | Total 0.387Finalmente, la muestra de tamaño 5, \(\{\text{Yves},\text{Ken},\text{Erik},\text{Sharon},\text{Leslie}\}\), tiene probabilidad 0.0315. Nótese que la suma de todas las posibles muestras es \(\sum p(s)=1\).

Bautista (1998) afirma que el conocimiento a priori de las probabilidades de inclusión de los elementos es tal que, en algunas ocasiones, existen elementos de la población que deben ser observados obligatoriamente en la muestra, en estos casos el valor de la probabilidad de inclusión de estos elementos es igual a uno (\(\pi_k=1\)). Al subgrupo poblacional cuyos elementos tienen probabilidad de inclusión igual a uno, se le conoce como subgrupo de inclusión forzosa. Nótese que el algoritmo de selección de muestra utilizado debe contemplar la inclusión en todas las posibles muestras realizadas de todos los elementos del subgrupo de inclusión forzosa.

La selección de una muestra con diseño de muestreo Poisson se realiza mediante un algoritmo secuencial definido de manera similar que el algoritmo utilizado en la selección de muestras con diseño de muestreo Bernoulli. - Fijar para cada \(k \in U\) el valor de la probabilidad de inclusión \(\pi_k\) tal que \(0<\pi_k\leq1\). - Obtener \(\varepsilon_k\) para \(k\in U\) como \(N\) realizaciones independientes de una variable aleatoria con distribución uniforme en el intervalo \([0,1]\). - El elemento \(k\)-ésimo pertenece a la muestra con probabilidad \(\pi_k\). Es decir, si \(\varepsilon_k < \pi\) el individuo \(k\)-ésimo es seleccionado.

Dado que \(\varepsilon_k\sim Unif[0,1]\), se tiene que \(Pr(\varepsilon_k < \pi_k)=\pi_k\) para \(k\in U\). Por tanto, la inclusión de los individuos \(k\)-ésimo y \(l\)-ésimo, para \(k\neq l\), es independiente; sin embargo, la distribución de \(I_k(S)\) no es de tipo Binomial puesto que las variables aleatorias \(I_k(S)\) no son idénticamente distribuidas.

Bajo muestreo Poisson, el tamaño de muestra \(n(S)\) es una variable aleatoria, tal que \[ E(n(S))=\sum_U \pi_k \ \ \ \ \ \ \ \ \ Var(n(S))=\sum_U\pi_k(1-\pi_k) \]

Prueba.

Utilizando el resultado 2.1.4 y las propiedades de una suma de cuadrados es suficiente probar que \(\pi_{kl}=Pr(k\in S, l \in S )=\pi_k\pi_l\) para \(k\neq l\), lo cual se tiene de inmediato dado que las variables aleatorias \(I_k(S)\) e \(I_l(S)\) son independientes.

Para el diseño de muestreo Poisson, las probabilidades de inclusión de primer y segundo orden están dadas por: \[ \begin{align} \pi_k&=\pi_k\\ \pi_{kl}&= \begin{cases} \pi_k &\text{para $k=l$}\\ \pi_k\pi_l &\text{en otro caso} \end{cases} \end{align} \] respectivamente.

Para el diseño de muestreo Poisson, el estimador de Horvitz-Thompson, su varianza y su varianza estimada están dados por: \[ \hat{t}_{y,\pi}=\sum_S\frac{y_k}{\pi_k} \] \[ Var_{PO}(\hat{t}_{y,\pi})=\sum_U\left(\frac{1}{\pi_k}-1\right)y_k^2 \] \[ \widehat{Var}_{PO}(\hat{t}_{y,\pi})=\sum_S (1-\pi_k)\left(\frac{y_k}{\pi_k}\right)^2 \] respectivamente.

Prueba.

Utilizando el resultado 2.2.2, se sigue que la demostración es inmediata puesto que \[ \Delta_{kl}=\begin{cases} \pi_{kl}-\pi_k\pi_l=\pi_k\pi_l-\pi_k\pi_l=0 & \text{para $k\neq l$}\\ \pi_{kk}-\pi_k^2=\pi_k(1-\pi_k) & \text{para $k=l$} \end{cases} \] luego la doble suma en la varianza del estimador de Horvitz-Thompson pasa a ser una sola suma. La demostración para el estimador de la varianza se lleva a cabo de manera análoga.

Para nuestra población de ejemplo \(U\), suponga que el individuo Erik debe estar en la muestra seleccionada; es decir, \(\pi_{Erik}=1\). Por tanto, existen \(\binom{1}{1}2^4=16\) posibles muestras. Si el vector de probabilidades de inclusión para cada elemento de la población está dado por \((0.5, 0.2, 1, 0.9, 0.5)\). Realice el cálculo léxico-gráfico del estimador de Horvitz-Thompson y compruebe el insesgamiento, la varianza y las propiedades del diseño de muestreo.

Como se mencionó en capítulos anteriores, una estrategia de muestreo que utilice el estimador de Horvitz-Thompson, es óptima cuando las probabilidades de inclusión inducidas por el diseño de muestreo utilizado están correlacionadas positivamente con la característica de interés; en otras palabras, cuando \(\pi_k \propto y_k\). En este caso utópico, y si se supone que el diseño de muestreo es de tamaño de muestra fijo \((n(S)=n)\), el estimador de Horvitz-Thompson reproduciría el parámetro de interés \(t_y\) con varianza nula cuando las probabilidades de inclusión toman la siguiente forma \(\pi_k=n\frac{y_k}{t_y}\). De esta forma, la estrategia utilizada sería una estrategia representativa con respecto a la variable de interés, puesto que para cualquier muestra seleccionada, el estimador de Horvitz-Thompson sería igual a \(t_y\).

Suponiendo un tamaño de muestra fijo, bajo un diseño de muestreo Poisson, la varianza del estimador de Horvitz-Thompson se minimiza cuando \[ \begin{align} \pi_k=\frac{ny_k}{\sum_Uy_k} \end{align} \tag{4.2}\]

Prueba.

El objetivo es encontrar valores de \(\pi_k\), tales que \(0<\pi_k\leq 1\) que minimicen la varianza del estimador de Horvitz-Thompson bajo diseño de muestreo Poisson, lo anterior se tiene cuando se realiza un censo, es decir cuando \(\pi_k=1\) para todo \(k\in U\). Sin embargo, en la práctica se desea seleccionar una muestra de tamaño menor a N. Por tanto, minimizar \(Var_{PO}(\hat{t}_{y,\pi})\) es equivalente a minimizar \(\sum_U\frac{y_k^2}{\pi_k}\) sujeto a la restricción de un tamaño de muestra fijo, tal que \(\sum_U\pi_k=n\). Luego la cantidad a minimizar está dada por el siguiente producto \[ \left(\sum_U \frac{y_k^2}{\pi_k}\right)\left(\sum_U\pi_k\right) \] Una solución al anterior problema es utilizar la desigualdad de Cauchy-Schwartz, por tanto \[ \begin{align*} \left(\sum_U \frac{y_k^2}{\pi_k}\right)\left(\sum_U\pi_k\right)\geq\left(\sum_Uy_k\right)^2 \end{align*} \] Con igualdad cuando \(\dfrac{y_k}{\pi_k}=c\), con \(c\) una constante. Ahora, se tiene que \[ \begin{align*} n=\sum_U\pi_k=\sum_U\frac{y_k}{c} \end{align*} \] Luego, \[ c=\sum_U\frac{y_k}{n} \] Por tanto, \[ \begin{align*} \pi_k=\frac{ny_k}{\sum_Uy_k} \end{align*} \]

El anterior resultado es una ambigüedad puesto que con esa escogencia de las probabilidades de inclusión se asume que la característica de interés es conocida para toda la población. Si lo anterior sucede, no existiría la necesidad de estimar \(t_y\). Sin embargo, Särndal et al. (1992) aseguran que como el diseño de muestreo Poisson es de tamaño de muestra variable es ineficiente y utilizar el anterior razonamiento implicaría que el estimador de Horvitz-Thompson tome la siguiente forma \[ \hat{t}_{y,\pi}=\sum_S\frac{y_k}{\pi_k}=\frac{t_y}{n}\sum_S1=t_y\frac{n(S)}{n} \]

Por tanto, la variación del estimador calculado en cada muestra estaría dada por la variación del tamaño de muestra esperado \(n(S)\). El anterior razonamiento nos lleva a pensar que el estimador de Horvitz-Thompson tendría un excelente desempeño bajo diseños de muestreo tales que \(\pi_k \propto y_k\) y que induzcan muestras de tamaño fijo. Por otro lado, si el marco de muestreo tiene la virtud de adjuntar información auxiliar continua, por medio de una característica de interés \(x_k\) (en otras palabras, conocer el vector de características auxiliares \(x_1,x_2,...,x_N\) antes de realizar el muestreo) que esté muy bien correlacionada con la variable de interés, entonces la varianza de la estrategia de muestreo sería mínima cuando \[ \begin{align} \pi_k=n\frac{x_k}{\sum_Ux_k} \end{align} \]

Por otro lado, y siguiendo el mismo razonamiento que en el diseño de muestreo Bernoulli, como se tiene un marco de muestreo de elementos, entonces se conoce el tamaño poblacional \(N\). De esta manera, un estimador para el total poblacional de la característica de interés con menor varianza es el llamado estimador alternativo dado por la expresión (2.2.18), que para el caso particular de muestreo Poisson toma la siguiente forma \[ \hat{t}_{y,alt}=\hat{t}_{y,\pi}\frac{N}{\hat{N}_{\pi}} \]

Para estimar la media poblacional, es posible utilizar este mismo razonamiento y junto con la expresión (2.2.15) resulta un estimador menos disperso \[ \tilde{y}_S=\frac{\hat{t}_{y,\pi}}{\hat{N}_{\pi}} \]

La forma estructural de los anteriores estimadores es una razón, cociente de dos cantidades aleatorias, y así se reduce parte de la variabilidad del estimador de Horvitz-Thompson que viene del hecho de que el tamaño muestral no es fijo para este diseño.

Aunque esta estrategia de muestreo no fue utilizada en el sentido práctico y tiene una varianza alta dado que el tamaño de muestra es variable, es posible obtener buenos resultados que incentivar el uso de las estrategias de muestreo con probabilidad proporcional al tamaño. En primer lugar, se debe suponer que el marco de muestreo contiene una característica auxiliar continua que será usada en la etapa de diseño y selección de la muestra.

Raj (1968) señala que en el caso concreto de una población agrícola, una característica auxiliar puede ser el área cultivada, para el caso de hogares, una característica auxiliar puede ser el número de personas que habitan en el hogar. Lehtonen y Pahkinen (2003) dan ejemplos claros acerca de las características auxiliares en encuestas de empresas y afirman que para este caso particular una característica auxiliar comúnmente usada es el número de empleados en la empresa; para el caso de encuestas a escuelas, una característica auxiliar es el número de alumnos. En encuestas a hospitales Bautista (1998) afirma que una característica auxiliar es el número de camas por hospital, no así el número de pacientes, pues esta última característica tiene una variación alta y está ligada a la temporada de realización de la encuesta.

Recuérdese que se quieren estimar tres totales de las características de interés Ingreso, Empleados e Impuestos del último periodo fiscal en las empresas del sector industrial. Para efectos prácticos, suponga que el marco de muestreo contiene todos los registros de cada una de las empresas del sector industrial de la característica Ingreso; de esta manera se podrá estimar el total poblacional para las características Empleados e Impuestos. Para efectos académicos, se estimará el total poblacional de la característica Ingreso, resaltando que hacerlo es una ambigüedad porque si se conocen todos los valores poblacionales de la característica de interés no hay necesidad de estimar lo que ya es conocido; sin embargo, como ejercicio académico es completamente admisible.

Con los supuestos anteriores, el marco de muestreo se carga en el ambiente de programación de R, nótese que el marco de muestreo ahora contiene cinco columnas, cuatro que se refieren a la identificación y/o ubicación geográfica y una columna que contiene los registros para la característica Ingreso.

data(BigLucy)

dim(BigLucy)[1] 85296 11Las probabilidades de inclusión deben ser creadas y están dadas por (ecuación 4.2). Nótese que se debe fijar un tamaño esperado de muestra. Para que los resultados sean comparables, se utilizará un tamaño esperado de muestra de \(n(S)=400\). Una vez que las probabilidades de inclusión para todas las empresas del sector industrial han sido creadas, se debe verificar que cada una de ellas sea menor a la unidad; para esto, se utiliza la función which que R trae implementada en su ambiente básico y cuya salida es un conjunto de índices para los cuales la instrucción dentro del paréntesis es verdadera; cuando no existe ningún índice que cumpla (pik>1), la función arroja la siguiente salida integer(0). Sin embargo, si hubiese existido algún registro para el cual la instrucción (pik>1) sea cierta, se deben convertir las respectivas probabilidades de inclusión en la unidad.

attach(BigLucy)

N <- dim(BigLucy)[1]

n <- 2000

pik <- n * Income / sum(Income)

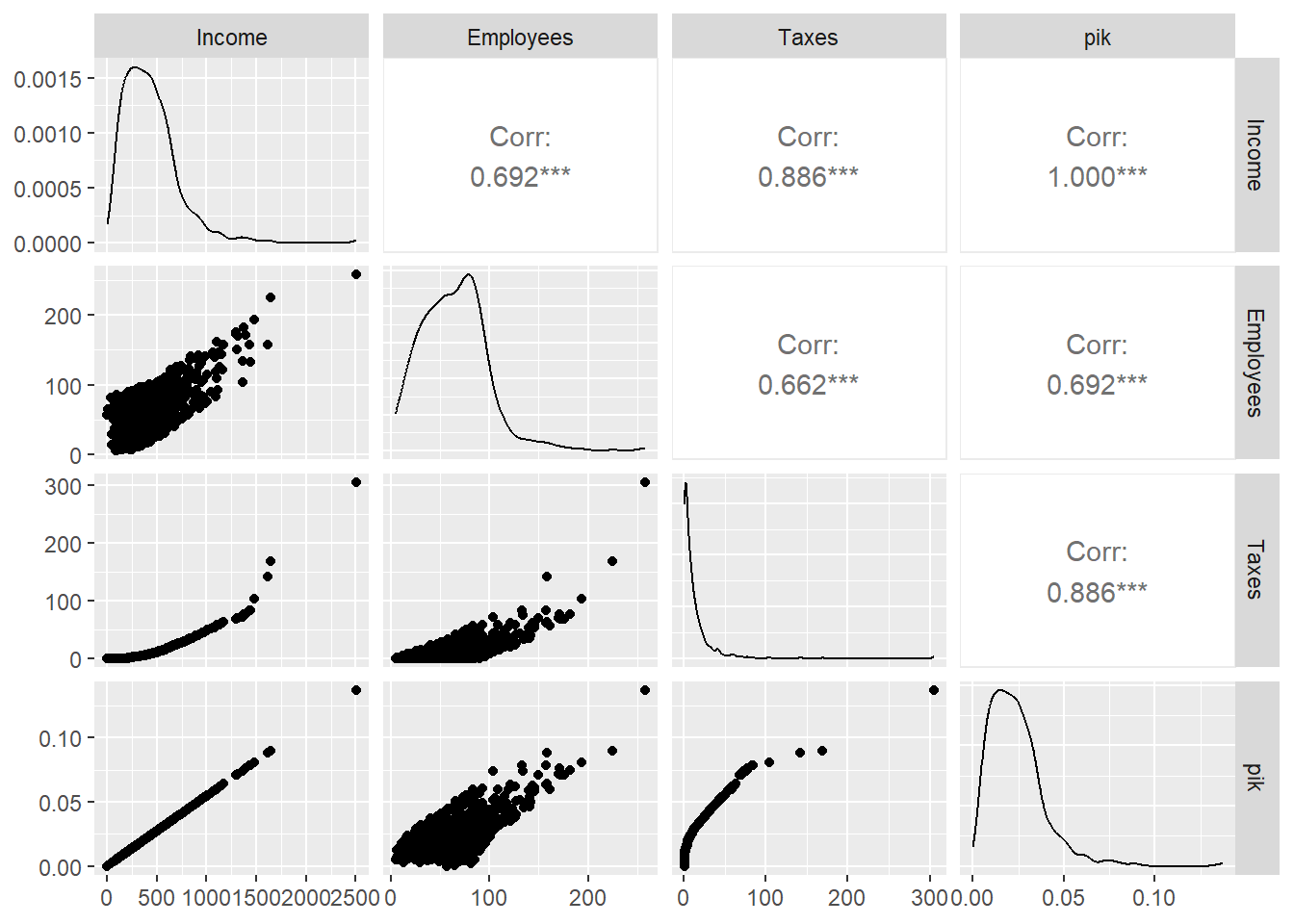

which(pik>1)integer(0)sum(pik)[1] 2000Nótese que la suma de las probabilidades de inclusión es igual al tamaño de muestra esperado. La correlación entre las probabilidades de inclusión inducidas mediante este diseño de muestreo Poisson es buena. Por supuesto, la correlación entre las \(\pi_k\) y la variable ingreso es uno pues las primeras son función lineal de Ingreso. Ahora, la cantidad de impuestos que las empresas del sector industrial declaran en un año fiscal, es proporcional al ingreso de las mismas; de hecho, si una empresa tiene ganancias nulas, entonces declarará impuestos nulos. Por otro lado, aunque una empresa tenga ganancias nulas, no necesariamente tendrá cero empleados; de hecho, en el sector industrial existen casos en donde una empresa con pocos empleados, tiene ingresos más altos que una empresa con muchos empleados; sin embargo, esta particularidad no se presenta de manera general, si esto fuera así, la correlación sería negativa y la característica de auxiliar Ingreso no debería ser utilizada en la estimación del total de la característica de interés Empleados.

cor(pik, cbind(Income, Employees, Taxes)) Income Employees Taxes

[1,] 1 0.64 0.92La figura 4.1 muestra el diagrama de dispersión de las tres variables de interés contra el vector de probabilidades de inclusión.

Datos <- data.frame(Income, Employees, Taxes, pik)

Para seleccionar la muestra bajo un diseño de muestreo Poisson, se utiliza la función S.PO del paquete TeachingSampling. Esta función consta de dos argumentos, N, el tamaño poblacional y pik, el vector de probabilidades de inclusión para cada elemento de la población. En nuestro caso, pik es el vector de probabilidades creado anteriormente; pero, en general, puede ser utilizado cualquier vector de números entre cero y uno. La función S.PO devuelve un conjunto de índices que aplicados a la población resulta en los valores de las características de interés para cada miembro de la muestra seleccionada.

sam <- S.PO(N, pik)

muestra <- BigLucy[sam,]

attach(muestra)

sam <- S.PO(N, pik)

muestra <- BigLucy[sam,]

attach(muestra)

head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM

26 AB0000000026 C0085712K0216185 Small County1 380 38 6 no

195 AB0000000195 C0212041K0089856 Small County1 230 23 2 yes

411 AB0000000411 C0137325K0164572 Small County1 343 60 5 no

422 AB0000000422 C0230110K0071787 Small County1 319 83 4 yes

506 AB0000000506 C0137341K0164556 Small County1 247 75 2 yes

740 AB0000000740 C0013086K0288811 Small County17 440 74 8 no

ISO Years Segments

26 no 6.5 County1 3

195 no 7.0 County1 20

411 no 18.2 County1 42

422 no 24.0 County1 43

506 no 18.8 County1 51

740 no 43.7 County17 13n.s <- dim(muestra)[1]

n.s[1] 2066En este caso particular, la primera empresa seleccionada es la identificada con el número AB0000000026. Nótese que el marco de muestreo incluye la característica auxiliar Ingreso y que el tamaño efectivo de muestra es 2066. Una vez que el trabajo de campo ha concluido, comienza la etapa de estimación, en donde se utilizará la función E.PO del paquete TeachingSampling que consta de dos argumentos, la matriz o vector de valores de la o las características de interés y pik.s los valores del vector de probabilidad de inclusión de cada uno de los elementos seleccionados en la muestra. En este caso particular se crea un conjunto de datos con la información muestral de las características de interés llamado estima. Nótese que la longitud del vector pik.s es de 2066. La función E.PO devuelve las estimaciones del total poblacional, la varianza estimada y el respectivo coeficiente de variación de la(s) característica(s) de interés.

pik.s <- pik[sam]

estima <- data.frame(Income, Employees, Taxes)

E.PO(estima, pik.s)La tabla 4.1 muestra los resultados particulares para esta estrategia de muestreo. Nótese que la característica Impuestos, tiene un menor coeficiente de variación porque está mucho mejor correlacionada con el vector de probabilidades de inclusión, mientras que la característica Empleados presenta un mayor coeficiente de variación. Desde un punto de vista completamente académico, está bien afirmar que la estrategia de muestreo utilizada puede ser optimizada si se utiliza un diseño de muestreo con probabilidades de inclusión proporcionales al tamaño de alguna característica auxiliar, pero que induzca muestras de tamaño fijo. Nótese que, aunque el vector de probabilidades de inclusión tiene una correlación de uno con respecto a la característica Income, el coeficiente de variación estimado para esta es de un 2.16%, cifra que no es alta, pero que no paga el precio de utilizar esta información auxiliar en la etapa de diseño. Véase que los coeficientes de variación son un poco más bajos que al utilizar un diseño de muestreo Bernoulli, pero no más bajos que los obtenidos al usar un diseño de muestreo aleatorio simple.

| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 90123.4 | 37843679.2 | 5531560.3 | 1020115.30 |

| Standard Error | 2456.4 | 819232.4 | 142396.1 | 25470.08 |

| CVE | 2.7 | 2.2 | 2.6 | 2.50 |

| DEFF | Inf | 1.7 | 3.5 | 0.24 |

Siguiendo con el razonamiento que se introdujo en la sección anterior, Bautista (1998) afirma que en un diseño de muestreo con reemplazo, los valores óptimos de las probabilidades de selección para cada elemento de la población tendrían que estar dados por

\[ p_k=\frac{y_k}{t_y}. \]

Por supuesto, con esta escogencia, el estimador de Hansen-Hurwitz estimaría al total poblacional de la característica de interés con varianza nula. De otra forma, el tamaño de muestra necesario para obtener una estimación con sesgo nulo sería de \(m=1\). Nótese que por (ecuación 2.10), el estimador de Hansen-Hurwitz, es un promedio de \(m\) estimaciones. Con la escogencia de probabilidades de selección anterior, y con un tamaño de muestra de \(m=1\), se tiene que

\[ \begin{align*} \hat{t}_{y,p}&=\frac{1}{1}\sum_{i=1}^{1}\frac{y_{k_i}}{p_{k_i}}\\ &=\frac{y_{k_i}}{p_{k_i}}\\ &=t_y\frac{y_{k_i}}{y_{k_i}}=t_y \end{align*} \]

Por supuesto, desde el punto de vista práctico sería una vez más, una ambigüedad la escogencia de las anteriores probabilidades de selección. Sin embargo, si el marco de muestreo es tal que contiene el valor de una característica continua auxiliar \(x_k\) bien relacionada con la característica de interés \(y_k\) para cada elemento de la población, es posible mediante el estimador de Hansen-Hurwitz, estimar el parámetro de interés con una varianza pequeña. De hecho, entre mejor correlación exista entre \(y_k\) y \(x_k\) menor varianza tendrá el estimador de Hansen-Hurwitz.

Sea \(x_k\), el valor de una característica auxiliar continua para el elemento \(k\)-ésimo tal que: - \(x_k>0\) para todo \(k \in U\) y - \(x_k\) está disponible y es conocida para todos los elementos de la población.

Entonces, se define un diseño de muestreo con probabilidad de selección proporcional al tamaño de la característica auxiliar, de la siguiente manera \[ p(s)= \begin{cases} \frac{m!}{n_1(s)!\ldots n_N(s)!}\prod_U\left(\frac{1}{p_k}\right)^{n_k(s)} &\text{si $\sum_Un_k(s)=m$}\\ 0 &\text{en otro caso} \end{cases} \] Donde \(n_k(s)\) es el número de veces que el elemento \(k\)-ésimo es seleccionado en la muestra realizada \(s\) y \(p_k\) es la probabilidad de selección del elemento \(k\)-ésimo dada por \[ p_k=\frac{x_k}{t_x}. \tag{4.3}\] con \(t_x\) el total poblacional de la característica auxiliar \(x\).

Para este diseño de muestreo, el soporte \(Q\) tiene cardinalidad igual a \[ \#(Q)=\binom{N+m-1}{m} \]

Dado el soporte \(Q\), de todas las posibles muestras con reemplazo de tamaño \(m\), se verifica que el diseño de muestreo con probabilidad de selección proporcional al tamaño de la característica auxiliar es tal que \[ \begin{align*} \sum_{s\in Q}p(s)=1 \end{align*} \]

Prueba.

Dado que \[ \begin{align*} \sum_Up_k&=\sum_U\frac{x_k}{t_x}=1\\ \end{align*} \] entonces la demostración del resultado es inmediata haciendo uso del teorema multinomial.

Para un diseño de muestreo con reemplazo y con probabilidades de selección proporcionales al tamaño de una característica de información auxiliar, las probabilidades de inclusión de primer y segundo orden están dadas por \[ \begin{eqnarray} \pi_k &=& 1-\left(1-p_k\right)^m \\ \pi_{kl} &=& 1 - (1 - p_k)^m - (1 - p_l)^m + (1 - p_k - p_l)^m \end{eqnarray} \] respectivamente. En donde \(p_k=\dfrac{x_k}{t_x}\)

Prueba.

Utilizando el resultado 2.2.9 se llega a la demostración inmediata.

Cuando se tienen las cantidad del resultado 3.3.3, se pueden implementar los principios del estimador de Horvitz-Thompson para estimar el total poblacional \(t_y\); sin embargo, el cálculo y estimación de la varianza de esta estrategia de muestreo resulta ser muy compleja computacionalmente.

Hansen et al. (1953) plantearon este método de selección para ser utilizado junto con el estimador que lleva su nombre. Este método es conocido con el nombre de algoritmo acumulativo total y consiste en \(m\) selecciones independientes de tamaño 1, tal que: - Sea \[ p_k=\frac{x_k}{t_x} \] - Sea \[ T_k=\sum_{l=1}^kx_l \] con \(T_0=0\) - Obtener \(\varepsilon\) como una realización de una variable aleatoria con distribución uniforme en el intervalo (0,1). - Seleccionar el \(k\)-ésimo elemento si \(T_{k-1}<\varepsilon T_N\leq T_k\).

Al repetir \(m\) veces el anterior procedimiento, se ha seleccionado una muestra de un diseño con reemplazo con probabilidades de selección son proporcionales al tamaño de la característica de interés. Como este diseño de muestreo es con reemplazo, cuando existan elementos en la población cuyo valor de la característica auxiliar es muy grande, éstos elementos podrán ser seleccionados muchas veces porque sus probabilidades de selección son grandes con respecto a los demás elementos.

En algunas ocasiones, cuando el tamaño poblacional \(N\) es muy grande, el anterior método resulta ineficiente. Lahiri (1951) plantea el siguiente algoritmo de selección: Siendo \(M\geq\max(x_1,\ldots,x_N)\), los siguientes dos pasos se ejecutan para seleccionar un elemento. - Seleccione un número \(l\) de manera aleatoria de una distribución de probabilidad uniforme discreta en el intervalo \([1,N]\). - Seleccione un número \(\eta\) de manera aleatoria de una distribución de probabilidad uniforme discreta en el intervalo \([1,M]\).

Si \(\eta \leq x_l\), entonces el elemento \(l\)-ésimo es seleccionado. Si, por el contrario, \(\eta > x_l\) se repite el procedimiento hasta seleccionar una unidad. Si el tamaño de la muestra a seleccionar es \(m\), entonces el anterior esquema se realiza \(m\) veces.

Suponga que para la población de ejemplo \(U\) se tiene conocimiento de cada valor de la siguiente característica de información auxiliar correlacionada con la característica de interés.

U <- c("Yves", "Ken", "Erik", "Sharon", "Leslie")

x <- c(52, 60, 75, 100, 50)

x[1] 52 60 75 100 50Para seleccionar una muestra con probabilidad proporcional a x, se crean las probabilidades de selección dadas por

pk <- x / sum(x)

pk[1] 0.15 0.18 0.22 0.30 0.15Para seleccionar una muestra con reemplazo de la población \(U\) mediante el método acumulativo total, el paquete TeachingSampling implementa la función S.PPS que consta de dos argumentos, m el tamaño de muestra y x la característica de interés que contiene todos y cada uno de los valores correspondientes a los elementos de la población para la característica auxiliar.

sam <- S.PPS(3, x)

U[sam][1] "Sharon" "Leslie" "Erik" La salida de la función S.PPS es un conjunto de índices (no necesariamente distintos) que aplicados a los rótulos poblacionales proporcionan la muestra seleccionada.

Hansen y Hurwitz (1943) propusieron el siguiente estimador insesgado para el parámetro de interés \(t_y\) con ayuda de información auxiliar continua en la etapa de diseño.

Sea \(x_k\), el valor de una característica auxiliar continua, para un diseño de muestreo aleatorio proporcional al tamaño con reemplazo, el estimador de Hansen-Hurwitz del total poblacional \(t_y\), su varianza y su varianza estimada están dados por: \[ \hat{t}_{y,p}=\frac{t_x}{m}\sum_{i=1}^m\frac{y_{ki}}{x_{ki}} \] \[ Var_{PPT}(\hat{t}_{y,p})=\frac{1}{m}\sum_{k=1}^{N}p_k\left(\frac{y_k}{p_k}-t_y\right)^2 \] \[ \widehat{Var}_{PPT}(\hat{t}_{y,p})=\frac{1}{m(m-1)}\sum_{i=1}^{m}\left(\frac{y_i}{p_i}-\hat{t}_{y,p}\right)^2 \] respectivamente, con \(p_k\) dados por (ecuación 4.3). Nótese que \(\hat{t}_{y,p}\) es insesgado para el total poblacional \(t_y\) de la característica de interés \(y\), y que \(\widehat{Var}_{MRAS}(\hat{t}_{y,p})\) es insesgado para \(Var_{MRAS}(\hat{t}_{y,p})\).

Prueba.

\[ \begin{align*} E\left(\frac{t_x}{m}\sum_{i=1}^m\frac{y_{ki}}{x_{ki}}\right)&=E\left(\frac{t_x}{m}\sum_{U}n_k(S)\frac{y_k}{x_k}\right)\\ &=\frac{t_x}{m}\sum_{U}E(n_k(S))\frac{y_k}{x_k}\\ &=\frac{t_x}{m}\sum_{U}m\frac{x_k}{t_x}\frac{y_k}{x_k}=t_y \end{align*} \] dado que \(E(n(S))=mp_k\). Utilizando el resultado 2.2.13 y 2.2.14, se llega a la demostración de las varianzas.

Para el diseño de muestreo PPT, el estimador de Hansen-Hurwitz del total de la característica de información auxiliar reproduce ese total con varianza nula

Prueba.

De la definición del estimador Hansen-Hurwitz, y de la expresión (4.2.2), se tiene que \[ \begin{align*} \hat{t}_{x,p}=\frac{1}{m}\sum_{k\in S}\frac{x_k}{p_k}=\frac{1}{m}\sum_{k\in S}t_x=t_x \end{align*} \]

Por otro lado, \[ \begin{align} Var_{PPT}(\hat{t}_{y,p})&=\frac{1}{m}\sum_{k=1}^{N}p_k\left(\frac{x_k}{p_k}-t_x\right)^2\\ &=\frac{1}{m}\sum_{k=1}^{N}p_k(t_x-t_x)^2=0 \end{align} \] con lo cual se concluye la demostración

La varianza del estimador de Hansen-Hurwitz también puede ser escrita como \[ Var_{PPT}(\hat{t}_{y,p})=\frac{1}{m}\sum_U\sum_{k<l}p_kp_l\left(\frac{y_k}{p_k}-\frac{y_l}{p_l}\right)^2 \]

Prueba.

Desarrollando términos, se tiene que \[ \begin{align*} \frac{1}{m}\sum_U\sum_{k<l}p_kp_l\left(\frac{y_k}{p_k}-\frac{y_l}{p_l}\right)^2 &=\frac{1}{2m}\sum\sum_{k,l}p_kp_l\left(\frac{y_k}{p_k}-\frac{y_l}{p_l}\right)^2\\ &=\frac{1}{2m}\sum_{k\in U}p_k\sum_{l\in U}p_l\left(\frac{y_k}{p_k}-\frac{y_l}{p_l}\right)^2\\ &=\frac{1}{2m}\sum_{k\in U}p_k\sum_{l\in U}\left(p_l\frac{y_k^2}{p_k^2}-2\frac{y_ky_l}{p_k}+\frac{y_l^2}{p_l}\right)\\ &=\frac{1}{2m}\sum_{k\in U}p_k\left(\frac{y_k^2}{p_k^2}-2\frac{y_k}{p_k}t_y+\sum_{l\in U}\frac{y_l^2}{p_l}\right)\\ &=\frac{1}{2m}\left(\sum_{k\in U}\frac{y_k^2}{p_k}-2t_y^2+\sum_{l\in U}\frac{y_l^2}{p_l}\right)\\ &=\frac{1}{m}\left(\sum_{k\in U}\frac{y_k^2}{p_k}-t_y^2\right)\\ &=\frac{1}{m}\sum_{k\in U}\left(\frac{y_k^2}{p_k}-p_kt_y^2\right)\\ &=\frac{1}{m}\sum_{k\in U}p_k\left(\frac{y_k^2}{p_k^2}-2\frac{y_k}{p_k}t_y+t_y^2\right)\\ &=\frac{1}{m}\sum_{k\in U}p_k\left(\frac{y_k}{p_k}-t_y\right)^2 \end{align*} \] y esta última expresión coincide con la varianza del estimador de Hansen-Hurwitz en muestreo PPT.

Särndal et al. (1992) afirman que la primera forma que toma la varianza y su estimación insesgada para el estimador de Hansen-Hurwitz es fácil de calcular computacionalmente. Sin embargo, la expresión alternativa de la varianza se utilizará para desarrollos teóricos posteriores.

Esta estrategia de muestreo es con reemplazo, y comparada con una estrategia de muestreo que utilice información auxiliar en la etapa de diseño con el estimador de Horvitz-Thompson es un poco menos eficiente. Sin embargo, en la práctica es más utilizada porque los cálculos computacionales son fáciles de realizar y es preferida porque con un número grande de elementos incluidos en la muestra, el cálculo de la varianza estimada del estimador de Horvitz-Thompson se hace inapropiado por la gran cantidad de productos cruzados.

Esta estrategia de muestreo es utilizada principalmente en la estimación de totales, como se verá más adelante surgen complicaciones, con respecto a la información auxiliar al usar un diseño de muestreo con reemplazo proporcional al tamaño en la estimación de razones. En encuestas de hogares, no resulta adecuado utilizar este diseño de muestreo, puesto que en una población, existe un número de hogares homogéneos por vivienda. Por otro lado, en encuestas de negocios y empresas es útil utilizar diseños proporcionales porque sí existen diferencias marcadas en los tamaños de las mismas; por ejemplo, en el número de empleados, el número de metros cuadrados en las instalaciones, el ingreso, etc. La función de varianza para esta estrategia de muestreo no es monótona decreciente; por la configuración de la información auxiliar, la varianza puede aumentar cuando aumenta el tamaño de muestra.

Para nuestra población de ejemplo \(U\), existen \(\binom{N+m-1}{m}=20\) posibles muestras con reemplazo de tamaño \(m=2\). Utilizando la característica auxiliar \(x\), realice el cálculo léxico-gráfico del estimador de Hansen-Hurwitz, compruebe el insesgamiento, calcule la varianza y el insesgamiento del estimador de la varianza.

La regla de oro de una buena muestra reza que para que la inferencia basada en el diseño de muestreo arroje estimaciones que sean (abusando del lenguaje) de varianza mínima e insesgadas, las probabilidades de inclusión (o selección, según sea el caso) que arroje el diseño de muestreo utilizado deben ser directamente proporcionales a los valores que toma la característica de interés en la población. Raj (1954) demuestra el siguiente resultado que conduce condiciona el comportamiento estructural de la información auxiliar que debe cumplir dos condiciones para que la eficiencia de la estrategia PPT sea mayor que la del diseño aleatorio simple con reemplazo.

La resta de la varianza de la estrategia aleatoria simple con reemplazo con la varianza de la estrategia PPT da como resultado la siguiente expresión: \[ \begin{align} Var_{MRAS}(\hat{t}_{y,p})-Var_{PPT}(\hat{t}_{y,p})=\frac{N^2}{m}Cov\left(x,\frac{y^2}{x}\right) \end{align} \]

Prueba.

Utilizando la expresión general de la varianza (2.2.36) bajo cualquier diseño de muestreo con reemplazo se tiene que \[ \begin{align*} Var_{MRAS}\left(\hat{t}_{y,p})-Var_{PPT}(\hat{t}_{y,p}\right) &=\frac{1}{m}\left[ N\sum_{k=1}^Ny_k^2-t_y^2-t_x\sum_{k=1}^N\frac{y_k^2}{x_k}+t_y^2\right]\\ &=\frac{1}{m}\left[ \sum_{k=1}^N\frac{y_k^2}{x_k}(Nx_k-t_x)\right]\\ &=\frac{N}{m}\left[ \sum_{k=1}^N\frac{y_k^2}{x_k}(x_k-\bar{x})\right]\\ &=\frac{N^2}{m}Cov\left(x,\frac{y^2}{x}\right) \end{align*} \]

La última igualdad se tiene puesto que

\[ \begin{align*} NCov\left(x,w\right)&=\sum_{k=1}^N(x_k-\bar{x})(w_k-\bar{w})\\ &=\sum_{k=1}^N(x_k-\bar{x})w_k-\bar{w}\sum_{k=1}^N(x_k-\bar{x})=\sum_{k=1}^N(x_k-\bar{x})w_k \end{align*} \]

El anterior resultado indica que para que la estrategia de muestreo PPT sea más eficiente en términos de varianza que la estrategia de muestreo MRAS, además de que \(p_k\propto x_k\), es necesario que la correlación entre \(\left(x,\dfrac{y^2}{x}\right)\) sea positiva. Nótese que si la razón entre \(y\) y \(x\) es contante e igual a \(C\), se tiene que

\[ \begin{align*} Cor\left(x,\frac{y^2}{x}\right)&=Cor\left(x,y\frac{y}{x}\right)\\ &=Cor \left(x,yC\right)\\ &=Cor \left(x,y\right) \end{align*} \]

Por tanto, una condición necesaria para que el diseño de muestreo PPT sea más eficiente que el diseño de muestreo MRAS es que exista una correlación positiva entre la característica de interés y la información auxiliar; pero, una condición suficiente para la optimalidad del diseño PPT, es que la razón \(\frac{y_k}{x_k}\) permanezca constante para todo \(k\in U\).

Además de la razón constante, Lehtonen y Pahkinen (2003) muestran que la eficiencia del diseño de muestreo PPT está directamente relacionada con el siguiente modelo de regresión

\[ \begin{align} y_k=\beta_0+\beta_1x_k+E_k \end{align} \]

que relaciona la característica de interés con la información auxiliar. Concluye que para que el diseño de muestreo PPT sea más eficiente que el diseño de muestreo MRAS, la cantidad \(\beta_0\) debe ser pequeña. Es decir, que la línea de regresión ajuste cerca del origen. Es más, incluso si la correlación entre la característica de interés y la información auxiliar fuera perfecta e igual a uno, entonces no habría ningún término de error, pero aun así si \(\beta_0\) es grande, entonces la estrategia de muestreo PPT podría arrojar una eficiencia menor a la del diseño de muestreo aleatorio simple con reemplazo.

La eficiencia de la estrategia de muestreo, depende de dos aspectos. Primero, el tipo de parámetro que se quiere estimar. Lehtonen y Pahkinen (2003) afirman que para la estimación de totales, la estrategia de muestreo PPT, funciona mejor, en términos de eficiencia, que para la estimación de razones o medianas. Segundo, que la razón entre \(x_k\) y \(y_k\) sea constante para toda la población.

Una de las características del diseño de muestreo PPT es el uso de información auxiliar en la etapa de diseño. Obviamente, la información auxiliar debe estar presente en el marco de muestreo. En esta sección, de Marco y Lucy, seguiremos la tendencia que comenzamos en el diseño de muestreo Poisson. Suponga que, para todas las empresas del sector industrial, el valor del ingreso en el último año fiscal está disponible en el marco de muestreo.

Se quiere estimar, el total poblacional de las características de interés Empleados e Impuestos, para lo cual, se utilizará una estrategia de muestreo que utiliza un diseño de muestreo con reemplazo y probabilidades de selección de las empresas proporcionales al tamaño de la característica auxiliar Ingreso junto con el estimador de Hansen-Hurwitz. Como se vio antes, para que esta estrategia de muestreo sea óptima con respecto a una que utilice un diseño aleatorio simple con reemplazo se deben cumplir ciertas condiciones. Antes de analizarlas, veamos que, para este caso particular y con un tamaño de muestra igual a \(m = 2000\), el diseño de muestreo PPT es menos eficiente que el muestreo simple con reemplazo para la estimación del total de empleados, aunque es más eficiente que el muestreo simple con reemplazo para la estimación del total de impuestos declarados. Lo anterior se tiene utilizando la expresión (4.2.13) escrita en código de R.

data(BigLucy)

attach(BigLucy)

N <- nrow(BigLucy)

m <- 2000

(N^2 / m) * cov(Income, (Employees^2 / Income))[1] -9477162876(N^2 / m) * cov(Income, (Taxes^2 / Income))[1] 897321919Primero, que la correlación entre Income y y2/Income sea positiva. Aunque la correlación entre Income y Employees e, Income y Taxes sea positiva, se debe verificar que la correlación entre Income y la nueva variable Employees2/Income sea positiva, como también la correlación entre Income y Taxes2/Income. Mediante el uso de la función cor que R incorpora en su ambiente de trabajo, se tiene que para la característica de interés Empleados, la correlación es negativa, aunque casi nula. Mientras que para la característica de interés Impuestos, la correlación buscada es positiva. Esto indica que para la estimación del total de empleados, el uso de la información auxiliar no conlleva a ganancias significativas en la eficiencia de la estrategia. Por otro lado, para la estimación del total de impuestos declarados, sí se tiene un ganancia significativa.

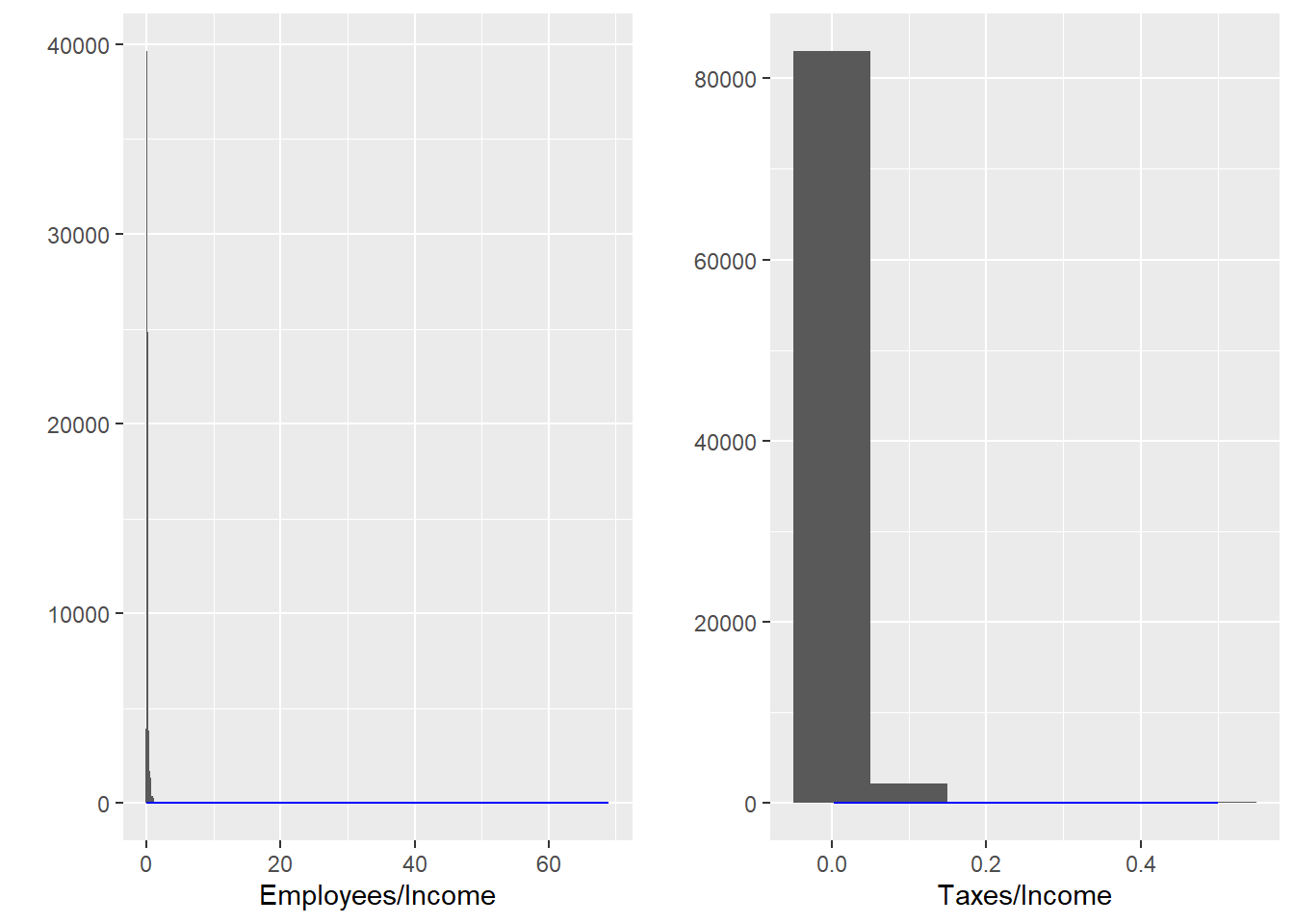

cor(Income, (Employees^2 / Income))[1] -0.078cor(Income, (Taxes^2/Income))[1] 0.71Otra de las condiciones para la optimalidad de la estrategia es que el cociente entre Income y las características de interés Taxes y Employees sea constante para todo elemento de la población. Mediante el uso de la función plot es posible tener un acercamiento gráfico al comportamiento de los respectivos cocientes. Nótese que la función abline permite trazar una línea sobre el promedio de los cocientes.

La figura 4.2 muestra que la relación existente entre el cociente Income y Employees es uniforme en casi toda la población. Por supuesto, se observan algunos datos atípicos que están muy lejos de la línea de referencia, pero en general se observa un comportamiento homogéneo. Esto no ocurre con la relación existente entre el cociente Income e Taxes donde existe un comportamiento más disperso para todos los elementos de la población. A pesar de lo anterior, se puede afirmar que el comportamiento de la razón es constante.

p1 <- qplot(Employees / Income, data=BigLucy, geom=c("histogram"), binwidth=0.1) +

geom_density(colour = "blue")

p2 <- qplot(Taxes / Income, data=BigLucy, geom=c("histogram"), binwidth=0.1) +

geom_density(colour = "blue")

grid.arrange(p1, p2, ncol = 2)

Un tercer argumento para el uso de la estrategia de muestreo PPT es el examen del ajuste de una línea de regresión entre Employees con Income y Taxes con Income respectivamente. Para esto, se ajustan dos modelos. El primero dado por

\[ Impuestos_k=\beta_0+\beta_1Ingreso+E_k \]

Para la estimación del total de la característica Impuestos y, el segundo dado por

\[ Empleados_k=\beta_0+\beta_1Ingreso+E_k \]

Para la estimación del total de la característica Empleados. Para los modelos anteriores, nos interesa conocer el valor que toma el intercepto de cada línea de regresión. Si el intercepto \(\beta_0\) es cercano a cero, entonces se ha ganado eficiencia al utilizar un diseño de muestreo PPT. R incorpora la función lm para el ajuste de modelos lineales. Las estimaciones de \(\beta_0\) y \(\beta_1\) se hacen por medio del método de los mínimos cuadrados. Un análisis de regresión de y contra x es especificado mediante y ~ x. La salida de la función lm está dada por las estimaciones de los coeficientes de los modelos de regresión. Con ayuda de la función summary es posible extraer más información respecto a la inferencia de las estimaciones.

M.I <- lm(Taxes ~ Income)

summary(M.I)

Call:

lm(formula = Taxes ~ Income)

Residuals:

Min 1Q Median 3Q Max

-5.58 -3.99 -1.60 2.62 169.65

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -13.6780825 0.0447706 -306 <0.0000000000000002 ***

Income 0.0593729 0.0000886 670 <0.0000000000000002 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.9 on 85294 degrees of freedom

Multiple R-squared: 0.84, Adjusted R-squared: 0.84

F-statistic: 4.49e+05 on 1 and 85294 DF, p-value: <0.0000000000000002Para el primer modelo, se nota que la estimación del intercepto está dada por -13.68 y, a juzgar por las tres estrellas, es una cantidad significativa. Aunque para nuestro análisis está cerca del origen, por tanto se gana en eficiencia al utilizar esta estrategia de estimación para el total poblacional de la característica de interés Impuestos.

M.E <- lm(Employees ~ Income)

summary(M.E)

Call:

lm(formula = Employees ~ Income)

Residuals:

Min 1Q Median 3Q Max

-46.35 -21.99 0.31 21.36 82.19

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 29.124429 0.163386 178 <0.0000000000000002 ***

Income 0.079373 0.000323 245 <0.0000000000000002 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 25 on 85294 degrees of freedom

Multiple R-squared: 0.414, Adjusted R-squared: 0.414

F-statistic: 6.02e+04 on 1 and 85294 DF, p-value: <0.0000000000000002El intercepto del segundo modelo ha sido estimado como 29.12, a diferencia del modelo anterior, no se puede decir que está cerca del origen. Además, por la magnitud de la escala de medición de las características, se puede decir que es una cantidad importante y no despreciable.

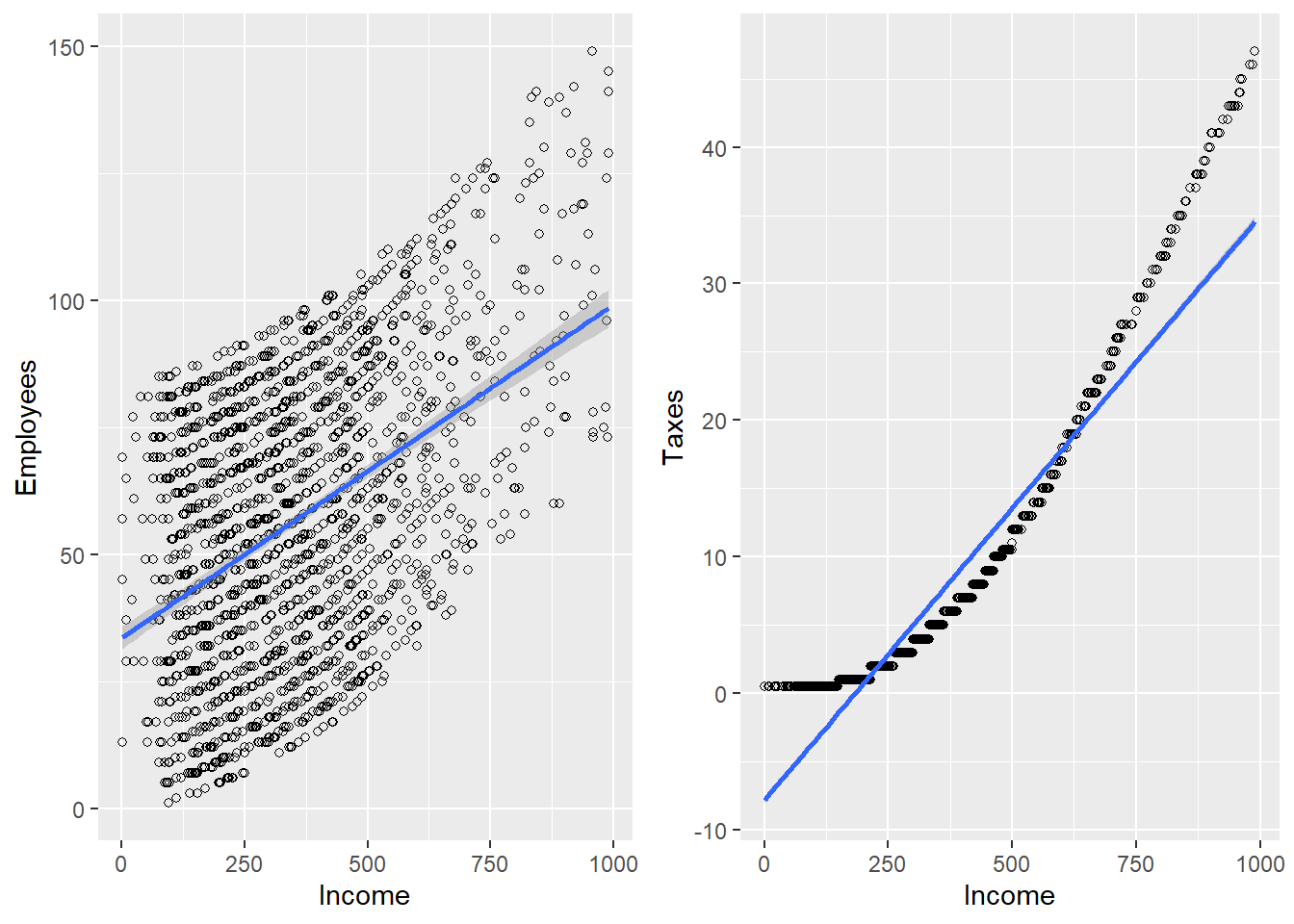

La figura 4.3 muestra la línea de regresión ajustada para los dos modelos anteriores; es claro que el intercepto del modelo con impuestos declarados se puede considerar nulo, pero el intercepto del modelo con número de empleados es grande. Los tres anteriores argumentos permiten estar confiados al utilizar la estrategia de muestreo PPT para la estimación del total de impuestos declarados, pero se sabe que para la estimación del total de número de empleados, este diseño muestral no es más eficiente que el diseño simple con reemplazo.

p1 <- ggplot(BigLucy, aes(x=Income, y=Employees)) +

geom_point(shape=1) + geom_smooth(method=lm)

p2 <- ggplot(BigLucy, aes(x=Income, y=Taxes)) +

geom_point(shape=1) + geom_smooth(method=lm)

grid.arrange(p1, p2, ncol = 2)

Una vez se ha decidido usar la estrategia de muestreo PPT, es necesario seleccionar la muestra. En este caso, se ha querido utilizar el mismo tamaño de muestra, que en las anteriores estrategias de muestreo. En primer lugar, se adjunta el marco de muestreo que no sólo contiene la ubicación e identificación sino además el valor de la información auxiliar Ingreso para cada empresa del sector industrial. La selección de la muestra se hace mediante el uso de la función S.PPS para la cual los argumentos introducido son m = 2000 junto con la información auxiliar Income. Esta función utiliza el algoritmo de selección acumulativo total.

pk <- Income / sum(Income)

sam <- S.PPS(m, Income)

muestra <- BigLucy[sam,]

attach(muestra)

head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM

47282 AB0000047282 C0106918K0194979 Medium County57 948 129 43 no

15914 AB0000015914 C0150250K0151647 Small County29 208 78 1 yes

84750 AB0000084750 C0244001K0057896 Small County98 480 85 10 yes

79067 AB0000079067 C0238996K0062901 Big County91 1640 225 169 yes

37047 AB0000037047 C0086021K0215876 Small County48 400 87 7 no

22576 AB0000022576 C0011372K0290525 Small County34 347 60 5 yes

ISO Years Segments

47282 yes 47.7 County57 98

15914 no 42.2 County29 9

84750 no 31.1 County98 141

79067 yes 27.1 County91 19

37047 no 32.9 County48 66

22576 no 1.1 County34 1El método acumulativo total no tiene en cuenta ningún ordenamiento. En este caso particular, la última empresa en ser seleccionada fue la empresa con número de identificación AB0000047282, aunque esta empresa ya había sido seleccionada en la muestra en dos ocasiones. Es decir, fue seleccionada en tres ocasiones.

Una vez seleccionada la muestra con reemplazo, se utiliza la función E.PPS del paquete TeachingSampling cuyos argumentos son la(s) característica(s) de interés y un vector de probabilidades de selección pk. Por supuesto, el vector de probabilidades de selección en la población está dado por pk <- Income / sum(Income). Sin embargo, en la función E.PPS, el vector de probabilidades debe corresponder a las probabilidades de selección de cada uno de los elementos elegidos en la muestra. En este caso la longitud del vector pk.s es de m = 2000.

pk.s <- pk[sam]

estima <- data.frame(Income, Employees, Taxes)

E.PPS(estima, pk.s)Los resultados de aplicar la estrategia de muestreo son muy favorables. Nótese, que a diferencia de la estrategia de muestreo Poisson, el total poblacional de la característica auxiliar ingreso, es estimada exactamente con varianza casi nula. El total poblacional de las características de interés Empleados e Impuestos tienen coeficientes de variación menores a 2%. La tabla 4.2 muestra los resultados obtenidos en este ejercicio particular.

| N | Income | Employees | Taxes | |

|---|---|---|---|---|

| Estimation | 83604.4 | 36634733 | 5448198.0 | 1045338.50 |

| Standard Error | 1448.3 | 0 | 82610.4 | 13915.48 |

| CVE | 1.7 | 0 | 1.5 | 1.33 |

| DEFF | Inf | 0 | 1.3 | 0.06 |

Asimismo, una estrategia alternativa es utilizar un diseño de muestreo con reemplazo y probabilidad de selección proporcional al tamaño junto con el estimador de Horvitz-Thompson, el cual es también insesgado. Särndal et al. (1992) se preguntan cuál es el mejor estimador y llegan a la conclusión que dependiendo de la configuración de los valores de las características de interés y de información auxiliar un estimador tendrá menor varianza que el otro. Por tanto, no es posible generalizar. De lo que sí se puede estar seguro, es de la simplicidad, en materia de cálculos del estimador de Horvitz-Thompson. En la práctica, este es un argumento muy fuerte que incentiva el uso del estimador de Hansen-Hurwitz.

Utilizando el resultado 4.2.3., es posible estimar los parámetros de interés mediante el uso del estimador de Horvitz-Thompson. Para esto, se calculan las probabilidades inclusión. Nótese que la suma de éstas es de 358. Se extraen las probabilidades de inclusión de los elementos en la muestra y se utiliza la forma genérica del estimador de Horvitz-Thompson.

pik <- 1 - (1 - pk)^2000

sum(pik)[1] 1968pik.s <- pik[sam]

sum(1 / pik.s)[1] 84610colSums(estima/pik.s) Income Employees Taxes

37254925 5527664 1068834 Las estimaciones resultantes no son mejores, en el sentido práctico, a las obtenidas mediante el uso del estimador de Hansen-Hurwitz. Ahora, la estimación de la varianza supondría un esfuerzo computacional demasiado grande.

Como se vio en la sección anterior, utilizar un esquema de muestreo con probabilidades proporcionales a alguna característica de información auxiliar puede resultar en ganancia de precisión. Sin embargo, utilizar una estrategia de muestreo que contemple un diseño de muestreo con reemplazo es menos eficiente que implementar una estrategia de muestreo que contemple un diseño de muestreo sin reemplazo y de tamaño muestral fijo.

En la sección anterior, se utilizó un diseño de muestreo con probabilidades proporcionales, con reemplazo y, sin embargo, arrojó muy buenos resultados en términos de eficiencia comparado con los diseños de muestreo de probabilidades simples. Esta sección se concentra en la implementación de diseños de muestreo con probabilidades de inclusión proporcionales a una característica de interés y cuya estructura general sea sin reemplazo. De esta forma, es posible aumentar dramáticamente la eficiencia de la estrategia que involucra al estimador de Horvitz-Thompson.

Lohr (2000) afirma que el muestreo de probabilidades simples, proporciona esquemas que, frecuentemente, son fáciles de explicar y diseñar. Sin embargo, estos esquemas no siempre pueden ser realizados puesto que las probabilidades simples no siempre reflejan el comportamiento de la característica de interés en la población.

Este diseño de muestreo induce probabilidades de inclusión proporcionales al tamaño de una característica de información auxiliar1. De esta manera, se supone que el marco de muestreo tiene la bondad de poseer información auxiliar de tipo continuo y positiva disponible para todo elemento perteneciente a la población finita. Asimismo, el diseño de muestreo \(\pi\)PT2, de tamaño de muestra fijo e igual a \(N\), se basa en la construcción de probabilidades de inclusión que obedezcan la siguiente relación:

\[ \pi_k=\frac{nx_k}{t_x} \ \ \ \ \ \ \ \ \ 0<\pi_k\leq 1 \]

Además se busca que: - El algoritmo de selección de muestras bajo este diseño sea de fácil implementación computacional. - Las probabilidades de inclusión de segundo orden sean positivas, \(\pi_{kl}>0\). De lo contrario el estimador de la varianza podría ser sesgado. - El cálculo de estas probabilidades de inclusión de segundo orden, \(\pi_{kl}\), sea sencillo. - \(\Delta_{kl}<0 \ \ \forall k\neq l\) para que la estimación de la varianza no sea negativa.

Este diseño de muestreo se puede considerar como una generalización de la mayoría de diseños de muestreo sin reemplazo. Por ejemplo: si la característica de información auxiliar es constante e igual a \(C\), entonces para un tamaño de muestra fijo, las probabilidades de inclusión de primer orden estarían dadas por: \[ \begin{align*} \pi_k&=\dfrac{nx_k}{t_x}\\ &=\dfrac{nC}{NC}=\dfrac{n}{N} \end{align*} \]

Con lo que se tiene un diseño de muestreo caracterizado por probabilidades simples. En ciertas ocasiones, cuando las población tiene un comportamiento muy variable, irregular y sesgado, algunas de las \(\pi_k\) inducidas por la expresión (4.3.1) pueden ser mayores a uno para ciertos elementos. En tal caso, estos elementos son incluidos en todas las posibles muestras y toman el nombre de elementos de inclusión forzosa. Sin embargo, para calcular la probabilidad de inclusión de los elementos restantes, se debe excluir estos elementos de inclusión forzosa y volver a calcular las probabilidades de inclusión mediante una reformulación de la expresión (4.3.1) dada por \[ \pi_k=\frac{(n-n^*)x_k}{\sum_{k\in U^*}x_k} \ \ \ \ \ \ 0<\pi_k\leq 1; \ \ k\in U^* \]

donde \(n^*\) corresponde al número de elementos de inclusión forzosa y \(U^*\) la población finita excluyendo a estos elementos de inclusión forzosa. Al final del proceso, deberían existir dos grupos de elementos: - Un grupo de elementos de inclusión forzosa con probabilidades de inclusión iguales a uno. - Un grupo de elementos con probabilidades de inclusión \(0<\pi_k<1\) y proporcionales a \(x_k\).

Por tanto, el problema se reduce a la selección de \(n\) unidades con probabilidades de inclusión tales que \[ \begin{align*} \sum_{k \in U }\pi_k=n \end{align*} \]

El siguiente resultado da cuenta de la forma estructural que toma el estimador de Horvitz-Thompson, de su varianza y de su varianza estimada.

Para el diseño de muestreo \(\pi\)PT, el estimador de Horvitz-Thompson, su varianza y su varianza estimada están dados por: \[ \hat{t}_{y,\pi}=\sum_S\frac{y_k}{\pi_k} \] \[ Var_{\pi PT}(\hat{t}_{y,\pi})=-\frac{1}{2}\sum\sum_U\Delta_{kl}\left(\frac{y_k}{\pi_k}-\frac{y_l}{\pi_l}\right)^2 \] \[ \widehat{Var}_{\pi PT}(\hat{t}_{y,\pi})=-\frac{1}{2}\sum\sum_S\frac{\Delta_{kl}}{\pi_{kl}}\left(\frac{y_k}{\pi_k}-\frac{y_l}{\pi_l}\right)^2 \]

Para el diseño de muestreo \(\pi\)PT, el estimador de Horvitz-Thompson del total de la característica de información auxiliar reproduce ese total con varianza nula

Prueba.

De la definición del estimador de Horvitz-Thompson, y de la expresión (4.3.1),se tiene que \[ \begin{align*} \hat{t}_{x,\pi}=\sum_{k\in S}\frac{x_k}{\pi_k}=\sum_{k\in S}t_x\frac{1}{n}=t_x \end{align*} \]

Por otro lado, \[ \begin{align} Var_{\pi PT}(\hat{t}_{x,\pi})&=-\frac{1}{2}\sum\sum_U\Delta_{kl}\left(\frac{x_k}{\pi_k}-\frac{x_l}{\pi_l}\right)^2\\ &=-\frac{1}{2}\sum\sum_U\Delta_{kl}\left(\frac{t_x}{n}-\frac{t_x}{n}\right)^2=0 \end{align} \] con lo cual se concluye la demostración

Suponga que para la población de ejemplo \(U\) se tiene conocimiento de cada valor de la siguiente característica de información auxiliar correlacionada con la característica de interés. Por tanto, un primer paso para el cálculo de las probabilidades de inclusión es aplicar la expresión (4.3.1).

n <- 4

x <- c(52, 60, 75, 100, 50)

pik <- n * x / sum(x)

pik[1] 0.62 0.71 0.89 1.19 0.59Nótese que el cuarto elemento de la población, correspondiente a Sharon es un elemento de inclusión forzosa; es decir que está presente en todas las posibles muestras. El siguiente paso es separar a Sharon de los restantes elementos y proseguir con el cálculo de las probabilidades de inclusión inducidas por la expresión (4.3.2)

n <- 3

x <- c(52, 60, 75, 50)

pik <- n * x / sum(x)

pik[1] 0.66 0.76 0.95 0.63Por tanto el vector de probabilidades de inclusión para toda la población \(U\) está dado por

\[ \begin{align*} \boldsymbol{\pi}=(\underbrace{0.6582278}_{\text{Yves}}, \underbrace{0.7594937}_{\text{Ken}}, \underbrace{0.9493671}_{\text{Erik}},\underbrace{1.0000}_{\text{Sharon}}, \underbrace{0.6329114}_{\text{Leslie}})' \end{align*} \]

Existen varios métodos de selección de muestras \(\pi\)PT. Sin embargo, todos ellos están basados en una teoría fuerte y complicada y, en algunas ocasiones, son muy difíciles de implementar en la práctica. A continuación, se exponen dos métodos de selección de muestras de tamaño \(n=1\) y \(n=2\). Särndal et al. (1992) comentan que a simple vista parecería irreal considerar tamaños de muestra tan pequeños. Sin embargo, en muestreo estratificado y muestreo para conglomerados (ver siguientes capítulos) tiene sentido seleccionar solamente una o dos unidades primarias de muestreo.

Para \(n=1\) se utiliza el método acumulativo total, que consiste en: - Definir \(T_0=0\) y \(T_k=T_{k-1}+x_k\) (\(k\in U\)). - Calcular un número aleatorio \(\varepsilon\) con distribución uniforme en el intervalo \([0,1]\). - Si \(T_{k-1}<\varepsilon T_N<T_k\), el elemento \(k\)-ésimo se selecciona.

Nótese que este algoritmo de selección garantiza que el diseño de muestreo es un autentico \(\pi\)PT puesto que

\[ \begin{align*} \pi_k=Pr(k\in S)=Pr(T_{k-1}<\varepsilon T_N<T_k)=\dfrac{T_k-T_{k-1}}{T_N}=\dfrac{x_k}{t_x} \end{align*} \]

Por supuesto, no es posible obtener un estimador insesgado de la varianza del estimador de Horvitz-Thompson puesto que la muestra sólo considera la inclusión de un elemento de la población finita.

En este escenario es preciso garantizar que las probabilidades de inclusión de primer orden estén dadas por

\[ \begin{align*} \pi_k=\dfrac{2x_k}{t_x} \end{align*} \]

para todo elemento de la población finita. En este caso, los dos elementos de la muestra son seleccionados uno por uno. Para tal fin, se debe seguir el siguiente algoritmo (Brewer 1963, 1975) que utiliza el método acumulativo total en cada una de las dos selecciones, así: - En la primera extracción, el elemento \(k\)-ésimo es seleccionado con probabilidad

\[ p_k=\dfrac{c_k}{\sum_{k\in U}c_k} \]

donde

\[ c_k=\dfrac{x_k(T_N-x_k)}{T_N(T_N-2x_k)} \] - En la segunda extracción, el elemento seleccionado en el paso anterior, digamos el elemento \(k^*\), es retirado del sorteo. El segundo elemento es seleccionado con probabilidad

\[ p_{l|k^*}=\dfrac{x_l}{T_N-x_{k^*}} \]

Bajo el esquema de selección de Brewer las probabilidades de inclusión de primer orden satisfacen la siguiente relación \[ \begin{align*} \pi_k=\dfrac{2x_k}{t_x} \end{align*} \] Las probabilidades de inclusión de segundo orden están dadas por \[ \begin{align*} \pi_{kl}=\dfrac{2x_kx_l}{T_N(\sum_{k\in U}c_k)}\dfrac{T_N-x_k-x_l}{(T_N-2x_k)(T_N-2x_l)} \end{align*} \]

Prueba.

La probabilidad de inclusión de primer orden del \(k\)-ésimo elemento está dada por \[ \begin{align*} \pi_k&=Pr(k\in S)\\ &=Pr(\text{$k$ sea seleccionado en la primera extracción})\\ &+Pr(\text{$k$ sea seleccionado en la segunda extracción})\\ &=p_k+p_{k|j}\sum_{\substack{j\in U\\j\neq k}}p_j\\ &=\frac{{x_k(T_N-x_k)}/{T_N(T_N-2x_k)}}{D}\\ &+ \sum_{\substack{j\in U\\j\neq k}}\frac{{x_j(T_N-x_j)}/{T_N(T_N-2x_j)}}{D}\frac{x_k}{T_N-x_j}\\ &=\frac{x_k/T_N}{D}\left(\frac{T_N-x_k}{T_N-2x_k}+\sum_{\substack{j\in U\\j\neq k}}\frac{x_j}{T_N-2x_j}\right)\\ &=\frac{x_k/T_N}{D}\left(\frac{T_N}{T_N-2x_k}-\frac{2x_k}{T_N-2x_k}+\sum_{j\in U}\frac{x_j}{T_N-2x_j}\right)\\ &=\frac{x_k/T_N}{D}\left(1+\sum_{j\in U}\frac{x_j}{T_N-2x_j}\right)=\frac{x_k/T_N}{D}\left(2D\right)=\frac{2x_k}{T_N} \end{align*} \] Donde \[ \begin{align*} D&=\sum_{k\in U}\frac{x_k(T_N-x_k)}{T_N(T_N-2x_k)}\\ &=\frac{1}{2}\sum_{k\in U}\frac{x_k(2T_N-2x_k)}{T_N(T_N-2x_k)}\\ &=\frac{1}{2}\left(1+\sum_{k\in U}\frac{x_k}{T_N-2x_k}\right) \end{align*} \] La última relación se tiene puesto que \[ \begin{align*} \sum_{k\in U}\frac{x_k(T_N-x_k)}{T_N(T_N-2x_k)}-\sum_{k\in U}\frac{x_k}{T_N-2x_k}=1 \end{align*} \] Análogamente para las probabilidades de inclusión de segundo orden.

Bajo muestreo \(\pi PT\) con el algoritmo de selección de Brewer, se tiene que. - \(Var_{\pi PT}(\hat{t}_{y,\pi})\) es menor que \(Var_{PPT}(\hat{t}_{y,p})\). - La estimación de la varianza es siempre positiva.

Lohr (2000) afirma que generalmente el muestreo con reemplazo es menos eficiente que el muestreo sin reemplazo. Sin embargo, el muestreo con reemplazo se utiliza con mucha más frecuencia debido a la facilidad que brinda para elegir y analizar las muestras. Se ha investigado mucho acerca del muestreo con probabilidades proporcionales sin reemplazo; hay que notar que la teoría de éstos tipos de muestreo es mucho más complicada. Existen varios algoritmos que permiten la selección de muestras de tamaño \(n>2\) con probabilidades de inclusión desiguales; en particular, con probabilidades proporcionales a una característica de información auxiliar3. En esta sección, revisaremos algunos de estos esquemas que permiten la selección de muestras para tamaños de muestra fijos y mayores que dos.

En Sunter (1977) y en Sunter (1986) se propune un procedimiento secuencial que, en general, no es aplicable a cualquier vector de probabilidades de inclusión de primer orden. Este algoritmo de muestreo sólo funciona cuando los elementos de la población son ordenados descendentemente y cuando los elementos con valores más pequeños comparten las mismas probabilidades de inclusión. Este método, que en realidad es una modificación del algoritmo de Fan-Muller-Rezucha para la selección de muestras simples, asume la existencia de una variable auxiliar que induce probabilidades de inclusión de primer orden dadas por la expresión (4.3.1) y consiste en: - Ordenar descendentemente la población de acuerdo con los valores que toma la característica de información auxiliar \(x_k\). - Realizar \(\xi_k\sim U(0,1)\). - Para \(k=1\), el primer elemento de la lista ordenada es incluido en la muestra sí y solamente sí \(\xi_1<\pi_1\). - Para \(k\geq2\), el \(k\)-ésimo elemento de la lista ordenada es incluido en la muestra sí y solamente sí \[ \xi_k \leq \dfrac{n-n_{k-1}}{n-\sum_{i=1}^{k-1}\pi_i}\pi_k \] donde \(n_{k-1}\) representa el número de elementos que ya han sido seleccionados al final del paso \(k-1\).

Bajo el esquema de selección de Sunter, las probabilidades de inclusión de primer orden están dadas por

\[ \begin{align*} \pi_k=\begin{cases} \dfrac{nx_k}{T_N} &\text{si $k=1,\ldots,k^*-1$} \\ \\ \dfrac{n\bar{x}_{k^*}}{T_N} &\text{si $k=k^*,\ldots,N$} \end{cases} \end{align*} \]

donde \(k^*=\min\{k_0,N-n+1\}\) con \(k_0\) equivalente al menor \(k\) para el cual se cumple que \(nx_k/T_k>1\), \(T_k=\sum_{j=1}^kx_j\) y

\[ \begin{align*} \bar{x}_{k^*}=\dfrac{T_{k^*}}{N-k^*+1} \end{align*} \] Por otra parte, se cumple que para todo \(k \neq l\), \(\pi_{kl}>0\) y \(\Delta_{kl}<0\).

Con el anterior resultado se establece que este método de selección de muestras no induce probabilidades de inclusión estrictamente proporcionales a la característica de información auxiliar. Särndal et al. (1992) afirman que relajar un poco este supuesto es un precio menor que debe pagarse para que el esquema de selección sea ejecutable en la práctica.

Volviendo con la población ejemplo \(U\). Suponga que se tiene acceso a los valores de la característica de información auxiliar \(x\) para todos los elementos de la población. Es posible seleccionar una muestra \(\pi\)PT de tamaño \(n=3\) con el método de Sunter. Para tal fin, es necesario recurrir a la función S.piPS del paquete TeachingSampling.

Esta función consta de tres argumentos: el primero, x, hace referencia al vector de información auxiliar continua para toda la población. El segundo, n, determina el tamaño de la muestra. Con estos dos argumentos, la función S.piPS construye las probabilidades de inclusión proporcionales a la característica de información auxiliar. El tercer argumento, e, que es opcional, corresponde a un vector de números aleatorios con el que se procede a ejecutar el esquema de selección de Sunter.

U <- c("Yves", "Ken", "Erik", "Sharon", "Leslie")

N <- length(U)

n <- 3

x <- c(52, 60, 75, 100, 50)

pik <- (n*x)/sum(x)

pik[1] 0.46 0.53 0.67 0.89 0.45sum(pik)[1] 3sam <- S.piPS(n, x, e=runif(N))

U[sam][1] "Sharon" "Erik" "Ken" x[sam][1] 100 75 60La función S.piPS devuelve un conjunto de índices (distintos por definición) que aplicados a los rótulos poblacionales proporcionan la muestra realizada o seleccionada. Para el anterior ejercicio particular, la muestra realizada estuvo conformada por Sharon, Erik y Ken. Es importante recalcar que esta función no necesita de ningún ordenamiento previo sobre la característica de información auxiliar; en otras palabras, los resultados serán idénticos si se realiza un ordenamiento previo o si no se realiza tal ordenamiento.

Desde la publicación de Brewer y Hanif (1983) se han propuesto numerosas técnicas de muestreo con probabilidades de inclusión desiguales. Sin embargo, en el artículo de Deville y Till’e (1998), se habla de ocho nuevos métodos; entre ellos, el método de escisión. Este método es considerado como un nuevo enfoque que presenta de manera más simple los restantes métodos de selección de muestras con probabilidades desiguales. Till’e (2006) comenta que el método de escisión es un medio para integrar la presentación de los demás métodos y para hacerlos comparables.

En palabras de uno de los autores (Till’e 2006), el método de escisión propuesto por Deville y Till’e (1998) es:

…un marco de referencia de los métodos de muestreo sin reemplazo, con tamaño muestral fijo y con probabilidades desiguales, en particular con probabilidades proporcionales al tamaño de una característica de información auxiliar.

La idea básica del método consiste en dividir el vector de probabilidades de inclusión en dos o más vectores nuevos. A continuación, uno de estos vectores se selecciona aleatoriamente, de tal manera que el promedio de los vectores de como resultado el vector de probabilidades de inclusión. Este simple paso se repite hasta que se obtenga una muestra.

Con el planteamiento anterior, el método de escisión se puede considerar como un algoritmo de Martingalas que incluye todos los procedimientos de selección individual y secuencial y permite derivar un gran número de algoritmos de muestreo de probabilidades desiguales. Más aun, muchos procedimiento bien conocidos de probabilidades desiguales pueden ser formulados bajo la forma de una partición del vector de probabilidades de inclusión. Por tanto, la presentación puede ser estandarizada, lo cual permite una comparación más simple de procedimientos.

Este método consiste en seleccionar una muestra, de tamaño \(n(S)=n\), de probabilidades desiguales mediante la partición de la probabilidad de inclusión del \(k\)-ésimo elemento en dos partes \(\pi_k^a\) y \(\pi_k^b\) tal que

\[ \pi_k=\lambda\pi_k^a+(1-\lambda)\pi_k^b \]

De tal forma que \(0\leq\pi_k^a\leq\) y \(0\leq\pi_k^b\leq\) y que

\[ \sum_{k\in U}\pi_k^a=\sum_{k\in U}\pi_k^b=n \]

Donde \(0<\lambda<1\). La esencia del método es la selección de \(n\) elementos con probabilidades desiguales mediante la transformación iterativa del vector de probabilidades de inclusión. Si la escisión es tal que uno o varios de los \(\pi_k^a\) y de los \(\pi_k^b\) son equivalentes a cero o uno, entonces el problema de muestreo se verá reducido en el siguiente paso. De hecho, un vez que un componente del vector de probabilidades de inclusión converja a cero o uno, es deberá permanecer en este estado hasta que se seleccione una muestra4. En general, el algoritmo de muestreo de este esquema es el siguiente: - Definir \(\boldsymbol{\pi}(0)=\boldsymbol{\pi}\). - Construir un par de vectores \(\boldsymbol{\pi}^a(t)\) y \(\boldsymbol{\pi}^b(t)\) y definir un número \(\lambda(t) \in (0,1)\) tales que \[ \boldsymbol{\pi}(t)=\lambda(t)\boldsymbol{\pi}^a(t)+(1-\lambda(t))\boldsymbol{\pi}^b(t) \] - Definir para el siguiente paso al vector de probabilidades de inclusión de tal forma que \[ \boldsymbol{\pi}(t+1)= \begin{cases} \boldsymbol{\pi}^a(t) &\text{con probabilidad $\lambda(t)$} \\ \boldsymbol{\pi}^b(t) &\text{con probabilidad $1-\lambda(t)$} \end{cases} \] - Iterar hasta obtener convergencia; es decir, hasta que todas las entradas del vector de probabilidades de inclusión sean cero o uno en ambas particiones. De esta forma, para cada tiempo \(t\), existe una posible muestra correspondiente a \(S=\boldsymbol{\pi}(t)\).

Si para un vector fijo de probabilidades de inclusión es posible plantear un diseño de muestreo cuyo soporte contenga a lo más \(N\) muestras \(s\), tales que \(p(s)>0\). En tal caso, el diseño de muestreo se dice de soporte mínimo.

A continuación se presenta el esquema de soporte mínimo que permite seleccionar una muestra en a lo más \(N\) pasos. - Ordenar el vector de probabilidades de inclusión en orden ascendente, denotado como \((\pi_{(1)},\ldots,\pi_{(k)},\ldots,\pi_{(N)})\) - (Primera iteración, \(t=1\)) Calcular \[ \begin{align*} \lambda(1)=\min\{1-\pi_{(N-n)},\pi_{(N-n+1)}\} \end{align*} \] Luego, computar las siguientes particiones del vector de probabilidades de inclusión \[ \begin{align} \pi_{(k)}^a(1)&= \begin{cases} 0 &\text{si $k\leq N-n$} \\ 1 &\text{si $k> N-n$} \end{cases}\\ \notag\\ \pi_{(k)}^b(1)&= \begin{cases} \frac{\pi_{(k)}}{1-\lambda(1)} &\text{si $k\leq N-n$} \\ \\ \frac{\pi_{(k)}-\lambda(1)}{1-\lambda(1)} &\text{si $k> N-n$} \end{cases} \end{align} \] - (\(t\)-ésima iteración, \(t\geq2\)) Definir los siguientes conjuntos \[ \begin{align*} A(t)&=\{k|0<\pi_{(k)}^b(t-1)<1\}\\ B(t)&=\{k|\pi_{(k)}^b(t-1)=1\} \end{align*} \]

y las siguientes cantidades:

\[ \begin{align*} N^*(t)&=\#A(t)\\ n^*(t)&=\#B(t) \end{align*} \]

Luego, para los elementos \(k\in A(t)\) calcular

\[ \begin{align*} \lambda(t)=\min\{1-\pi^b_{(N^*(t)-n^*(t))}(t-1),\pi^b_{(N^*(t)-n^*(t)+1)}(t-1)\} \end{align*} \]

A continuación, para los elementos \(k\in A(t)\) computar las siguientes particiones del vector de probabilidades de inclusión

\[ \begin{align} \pi_{(k)}^a(t)&= \begin{cases} 0 &\text{si $k\leq N^*(t)-n^*(t)$} \\ 1 &\text{si $k> N^*(t)-n^*(t)$} \end{cases}\\ \notag\\ \pi_{(k)}^b(t)&= \begin{cases} \frac{\pi^b_{(k)}(t-1)}{1-\lambda(t)} &\text{si $k\leq N^*(t)-n^*(t)$} \\ \\ \frac{\pi^b_{(k)}(t-1)-\lambda(t)}{1-\lambda(t)} &\text{si $k> N^*(t)-n^*(t)$} \end{cases} \end{align} \] - Iterar hasta obtener convergencia; es decir, hasta que \(\pi_{(k)}^b(t)\in\{0,1\}\).

En este apartado se muestra paso a paso cómo trabaja el algoritmo de mínimo soporte basado en el método de escisión. Volvemos entonces a nuestra población ejemplo

\[ U =\{\textbf{Yves, Ken, Erik, Sharon, Leslie}\} \]

El cálculo de las probabilidades de inclusión se hace con respecto a la expresión (4.3.1) donde la característica de información auxiliar corresponde a \[ \mathbf{x} = (52,60,75,100,50) \]

Por tanto, el vector de probabilidades de inclusión está dado por

\[ \boldsymbol{\pi} = (0.46, 0.53, 0.67, 0.90, 0.44) \]

El método exige el ordenamiento del vector de probabilidades de inclusión en orden ascendente. Luego de esto, se tiene que el procedimiento converge en cuatro etapas. La tabla 4.3 muestra la convergencia del método y todas las posibles muestras que surgen del diseño muestral con soporte mínimo. Los cálculos en cada etapa se dan a continuación:

| Etapa 1 | Etapa 2 | Etapa 3 | Etapa 4 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| \(\lambda(1)=0.53\) | \(\lambda(2)=0.06\) | \(\lambda(3)=0.02\) | \(\lambda(4)=0.78\) | ||||||

| \(k\) | \(\pi_k\) | \(\pi_k^a\) | \(\pi_k^b\) | \(\pi_k^a\) | \(\pi_k^b\) | \(\pi_k^a\) | \(\pi_k^b\) | \(\pi_k^a\) | \(\pi_k^b\) |

| Leslie | 0.44 | 0 | 0.94 | 0 | 1 | 1 | 1 | 1 | 1 |

| Yves | 0.46 | 0 | 0.98 | 1 | 0.98 | 0 | 1 | 1 | 1 |

| Ken | 0.53 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Erik | 0.67 | 1 | 0.29 | 1 | 0.24 | 1 | 0.22 | 0 | 1 |

| Sharon | 0.90 | 1 | 0.79 | 1 | 0.78 | 1 | 0.78 | 1 | 0 |

Por tanto, el diseño muestral de mínimo soporte está dado por

\[ \begin{align*} p(s)= \begin{cases} 0.53 &\text{si $s=\{\textbf{Ken, Erik, Sharon}\}$} \\ 0.0282=(1-0.53) \times 0.06 &\text{si $s=\{\textbf{Yves, Erik, Sharon}\}$} \\ 0.0088=(1-0.53-0.0282) \times 0.02 &\text{si $s=\{\textbf{Leslie, Erik, Sharon}\}$} \\ 0.3377=(1-0.53-0.0282-0.008) \times 0.78 &\text{si $s=\{\textbf{Leslie, Yves, Sharon}\}$} \\ 0.0953=(1-0.53-0.0282-0.008-0.3377) &\text{si $s=\{\textbf{Leslie, Yves, Erik}\}$} \end{cases} \end{align*} \]

Existe un número muy grande de diseños y algoritmos de muestreo que trabajan bajo el supuesto de probabilidades de inclusión desiguales. En el caso particular del diseño de muestreo sin reemplazo y proporcional al tamaño de una característica de interés, las probabilidades de inclusión siguen el comportamiento dado por la expresión (4.3.1). Cada uno de estos métodos de muestreo inducen probabilidades de inclusión de primer y segundo orden. Las probabilidades de inclusión de primer orden son esenciales al momento de completar la estrategia de muestreo con el estimador de Horvitz-Thompson. Sin embargo, las probabilidades de inclusión de segundo orden, aunque servirían teóricamente para calcular y estimar la varianza del estimador de Horvitz-Thompson, son ineficientes pues cuando el tamaño de muestra crece, su cálculo se vuelve una total aventura, en muchos casos imposible de finiquitar.

Al respecto Till’e (2006) comenta, en el prefacio de su libro de algoritmos de muestreo, que <

Para evitar el cálculo y estimación de la varianza del estimador de Horvitz-Thompson con dobles sumas, Deville y Till’e (2005) proponen una aproximación de la varianza5 y su respectiva estimación para un diseño exponencial6 dada por el siguiente resultado

Para la familia de diseños exponenciales, la aproximación de la varianza del estimador de Horvitz-Thompson está dada por \[ Var(\hat{t}_{y,\pi})=\sum_{k\in U} \frac{b_k}{\pi_k^2}(y_k-y_k^*)^2 \] donde \[ y_k^*=\pi_k\dfrac{\sum_{l\in U}b_ly_l/\pi_l}{\sum_{l\in U}b_l} \] H’ajek (1981) ha propuesto la siguiente escogencia de \(b_k\) \[ b_k=\dfrac{N\pi_k (1-\pi_k)}{(N-1)} \] Un estimador de la anterior aproximación de la varianza está dada por \[ \widehat{Var}(\hat{t}_{y,\pi})=\sum_{k\in S} \frac{c_k}{\pi_k^2}(y_k-\hat{y}_k^*)^2 \] donde \[ \hat{y}_k^*=\pi_k\dfrac{\sum_{l\in S}c_ly_l/\pi_k}{\sum_{l\in S}c_l} \] Deville (1993) ha propuesto la siguiente escogencia de \(c_k\) \[ c_k=(1-\pi_k)\dfrac{n}{(n-1)} \]

Para nuestra población de ejemplo \(U\), existen \(\binom{N}{n}=10\) posibles muestras \(\pi\)PT de tamaño \(n=3\). Utilizando las probabilidades de inclusión del ejemplo 4.4.1, realice el cálculo léxico-gráfico del estimador de Horvitz-Thompson, calcule la aproximación de la varianza dada por la expresión (4.4.9) y para cada muestra estime esta varianza usando la expresión (4.4.12) y compruebe su insesgamiento.

En general, la familia de diseños de muestreo \(\pi\)PT son utilizados cuando el comportamiento de la característica de interés en la población finita es bastante asimétrico. Para la estimación de totales, este diseño es más eficiente, en términos de reducción de la varianza. Sin embargo, cuando se quiere estimar otro tipo de parámetros poblacionales, como razones o medianas, los diseños de muestreo proporcionales al tamaño no son muy apetecidos, pues es difícil encontrar una característica de información auxiliar bien correlacionada con la razón entre las dos características de interés. En resumen, se tiene que: - Se utiliza esencialmente para la estimación de totales poblacionales. - Al seleccionar hogares no vale la pena utilizar este diseño pues, en general, en cada vivienda hay una misma cantidad de hogares. - En encuestas de negocios es bueno utilizar diseños proporcionales porque sí existen diferencias en los tamaños considerados (por ejmeplo en total de ventas mensuales, número de empleados contratados al año, etc.). - Debido a que este diseño de muestreo involucra información auxiliar, entonces es más eficiente que el diseño de muestreo aleatorio simple, siempre y cuando la característica de interés esté relacionada positivamente con la información auxiliar. - Un defecto de este diseño de muestreo es que su varianza no es una función monótona decreciente. Debido a la configuración particular de la información, la varianza puede crecer si se aumenta el tamaño de muestra.

En este apartado de Marco y Lucy suponga que se tienen las mismas condiciones que en el apartado de Marco y Lucy del diseño de muestreo PPT (ver la sección 4.2.4). Siendo así, el marco de muestreo permite conocer los valores poblacionales de una característica de información auxiliar. En este caso ésta es la variable Income. Dadas las bondades del marco de muestreo, se quiere seleccionar una muestra de tamaño n=2000 mediante un diseño de muestreo sin reemplazo que induzca probabilidades de inclusión proporcionales a esta característica de información auxiliar.

La selección de la muestra se realiza haciendo uso de la función S.piPS del paquete TeachingSampling para la cual los argumentos introducidos son: el vector de valores poblacionales de la característica de información auxiliar Income y el tamaño de la muestra sin reemplazo n=2000. Nótese que esta función utiliza el algoritmo de selección de Sunter.

data(BigLucy)

attach(BigLucy)

N <- dim(BigLucy)[1]

n <- 2000

res <- S.piPS(n, Income)

sam <- res[,1]

muestra <- BigLucy[sam,]

attach(muestra)

head(muestra) ID Ubication Level Zone Income Employees Taxes SPAM

71822 AB0000071822 C0118577K0183320 Big County8 2510 258 305 yes

67030 AB0000067030 C0194311K0107586 Big County73 2510 258 305 yes

62238 AB0000062238 C0157802K0144095 Big County69 2510 258 305 yes

57446 AB0000057446 C0188504K0113393 Big County64 2510 258 305 yes

47862 AB0000047862 C0254062K0047835 Big County58 2510 258 305 yes

40674 AB0000040674 C0134353K0167544 Big County52 2510 258 305 yes

ISO Years Segments

71822 yes 31.8 County8 124

67030 yes 3.5 County73 78

62238 yes 1.3 County69 39

57446 yes 46.7 County64 39

47862 yes 17.7 County58 11

40674 yes 7.3 County52 62El resultado de la función S.piPS es una muestra ordenada de forma descendente por los valores de la característica de información auxiliar. El siguiente paso es recolectar la información de las características de interés Employees e Taxes para los elementos incluidos en la muestra realizada.

Después de recolectar la información, es necesario estimar los totales de las características de interés. En esta etapa se utiliza la función E.piPS del paquete TeachingSampling cuyos argumentos son: estima, correspondiente a la lista que contiene los valores observados en la muestra para cada una de las características de interés y pik.s, correspondiente al vector de probabilidades de inclusión (proporcionales a la característica de información auxiliar) de los elementos en la muestra.

pik.s <- res[,2]